二次相続は基礎控除が減って相続税が高くなりますか?

二次相続は基礎控除が減少し相続税負担が重くなります。

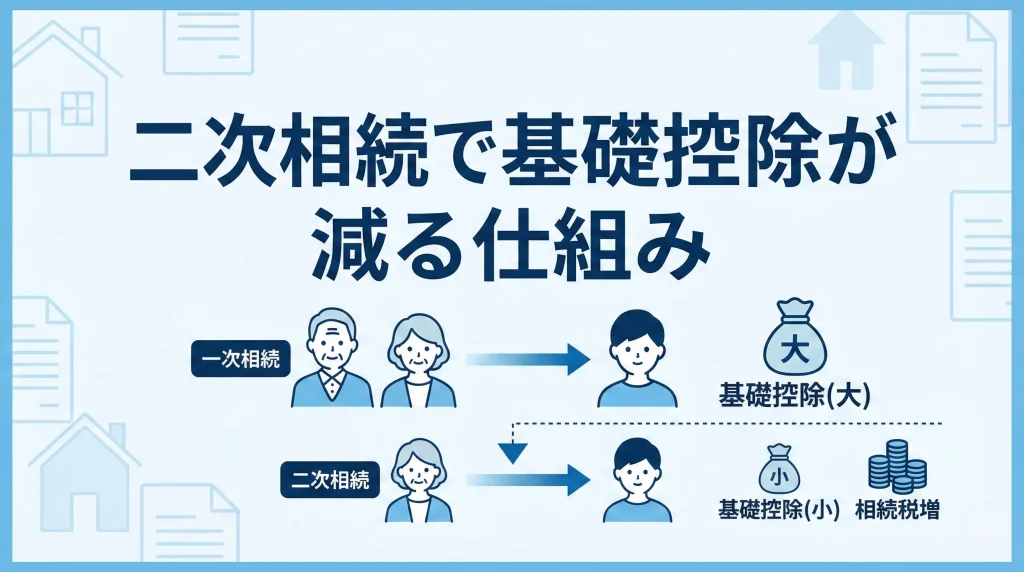

二次相続では配偶者がすでに他界しているため、一次相続と比べて法定相続人が1人減ります。相続税の基礎控除額は法定相続人の数に連動して計算されるため、実質600万円が減少。さらに配偶者控除も使えなくなることから、子どもにかかる相続税の負担は一次相続よりも重くなるケースが一般的です。

二次相続で基礎控除が減少する理由と仕組み

二次相続とは、一次相続で遺産を受け継いだ配偶者が亡くなった際に発生する相続のこと。この二次相続では、一次相続に比べて基礎控除額が下がるという点に注意が必要です。

法定相続人が1人減ることによる影響

相続税の基礎控除額は「3000万円+(法定相続人の数×600万円)」という計算式で算出。二次相続では配偶者がいない分、法定相続人が最低でも1人減ることになります。そのため基礎控除額が一次相続よりも600万円少なくなり、課税対象となる遺産総額が増えてしまうのです。

一次相続と二次相続の基礎控除額の違い

具体例で考えてみましょう。父、母、子ども2人の4人家族で父が亡くなった一次相続では、法定相続人は母と子ども2人の計3人となり、基礎控除額は4800万円。その後、母が亡くなる二次相続では、法定相続人は子ども2人のみとなり、基礎控除額は4200万円に減少します。このように基礎控除が減るだけでも、残された子どもたちへの税金の負担は深刻です。

💡 プロが教える!実務のワンポイント

一般的には基礎控除が減る分だけ税金が増えると言われますが、実務の現場では、配偶者自身の固有財産が加わることで予想以上に課税対象額が膨らむケースが意外と多いです。一次相続の段階から、配偶者の預貯金や不動産を含めた全体の資産状況を正確に把握しておくことが欠かせません。事務局では財産調査を行う専門家の紹介が可能です。

▷関連:相続の基礎控除の計算方法は?遺産がいくらまでなら無税ですか?

二次相続の相続税負担が重くなるその他の要因

基礎控除額の減少以外にも、二次相続において相続税が高額になりやすい理由がいくつか存在。一次相続で利用できた有利な特例が使えなくなる点に気をつける必要があります。

配偶者控除(配偶者の税額軽減)が使えない

一次相続では、配偶者が取得した遺産のうち1億6000万円または法定相続分までは無税となる配偶者控除が使えます。しかし、配偶者自身の相続である二次相続ではこの特例を利用できません。一次相続で節税のために配偶者へ多額の遺産を集中させると、二次相続で子どもに多額の税金が課されます。

生命保険金などの非課税枠が縮小する

生命保険の死亡保険金や死亡退職金には、「500万円×法定相続人の数」という非課税枠が設けられています。二次相続では法定相続人が1人減るため、この非課税枠も500万円縮小。受け取る保険金額が同じでも、非課税枠が減ることで相続税の課税対象となる金額が増加してしまいます。少しでも課税対象を減らすためにも、非課税枠の変動には十分注意しましょう。

小規模宅地等の特例の適用要件が厳しくなる

被相続人の自宅敷地の評価額を最大80%減額できる小規模宅地等の特例は、配偶者であれば無条件で適用可能。しかし、二次相続で子どもがこの特例を利用する場合、被相続人と同居していることや、家なき子の要件を満たす必要があるなど、適用のハードルが大幅に高くなります。

配偶者自身の財産が加算される

二次相続で課税の対象となるのは、一次相続で受け継いだ遺産だけではありません。配偶者がもともと所有していた預貯金や不動産もすべて合算されます。配偶者が長年かけて蓄えた財産が多いほど、子どもが負担する相続税額は跳ね上がることになります。一次相続の時点で配偶者の固有財産を正確に把握し、全体のバランスを考えた遺産分割を行うことが欠かせません。

💡 プロが教える!実務のワンポイント

教科書的な回答は法定相続分で分けることですが、税務調査のリスクや将来の負担を考えると、一次相続で将来値上がりしそうな資産を子どもに移しておくのが無難です。事務局では最適な資産配分を試算する専門家の紹介が可能です。収益不動産を配偶者が相続した結果、家賃収入が積み上がって二次相続の税額が膨張したケースがありました。

▷関連:親の遺産を相続したら必ず相続税を払う義務はありますか?

二次相続を見据えた効果的な生前対策

二次相続における税負担を軽減するためには、一次相続が発生する前から、あるいは一次相続の遺産分割のタイミングでしっかりと対策を講じることが重要。いくつかの有効な手法をご紹介します。

一次相続での遺産分割の工夫とバランス

一次相続の際、配偶者控除の枠を上限まで使って配偶者に遺産を集中させるのは危険です。残される配偶者の今後の生活費を確保しつつ、二次相続の基礎控除額や税率も考慮して、子どもへもバランスよく財産を配分することが、トータルの税負担を抑えるコツとなります。安易な分割は将来の負担増を招きます。

暦年贈与などを活用した生前贈与の実行

一次相続後、配偶者から子どもや孫へ計画的に生前贈与を行うことで、二次相続の課税対象財産を減らせます。年間110万円までの非課税枠を活用する暦年贈与が代表的ですが、亡くなる前3年から7年以内の贈与は相続財産に加算されるため、なるべく早めに開始することが望ましいです。時間を味方につけることで、確実な節税効果を得ることができます。

💡 プロが教える!実務のワンポイント

一般的には年間110万円の贈与が良いと言われますが、実務の現場では、贈与契約書がなく税務署に名義預金とみなされて否認されるケースが意外と多いです。事務局では贈与の有効性を高める契約書作成を支援する専門家の紹介が可能です。毎年しっかり記録を残すことが大切です。

生命保険を活用した納税資金の確保

配偶者を被保険者、子どもを受取人とする生命保険に加入することも有効な対策です。死亡保険金は預貯金と違って口座凍結の影響を受けず、すぐに現金として受け取れるため納税資金に充てられます。縮小するとはいえ残っている非課税枠を活用できる点も大きなメリット。高齢でも加入しやすい終身保険がおすすめです。

一次相続における小規模宅地等の特例の活用

自宅不動産は、一次相続の段階で同居している子どもに相続させることを検討しましょう。配偶者は配偶者控除で税額がゼロになることが多いため、小規模宅地等の特例は子どもが使った方が全体として有利になるケースが多いです。これにより二次相続の遺産総額から高額な不動産を外せます。特例の適用要件には十分注意してください。

配偶者居住権の活用による節税と安心

一次相続で子どもに自宅の所有権を相続させつつ、配偶者には自宅に住み続ける権利である「配偶者居住権」を取得させる方法もあります。配偶者居住権は配偶者が亡くなると消滅するため、二次相続の際に相続税の課税対象となりません。配偶者の居住不安を解消しつつ節税が図れます。有効な選択肢の一つとして検討しましょう。

二次相続発生時に活用できる相次相続控除

一次相続からあまり期間を空けずに二次相続が発生してしまった場合でも、税負担を和らげるための救済措置が用意されています。申告漏れがないように確認しましょう。

相次相続控除の適用要件と注意点

一次相続から10年以内に二次相続が発生した場合、一次相続で納めた相続税の一部を二次相続の税額から差し引ける相次相続控除という制度があります。ただし、一次相続で配偶者が配偶者控除を利用して税金を納めていなかった場合は、この控除を適用することはできません。条件をしっかり確認することが必要です。

一次相続と二次相続の税額シミュレーションの重要性

二次相続まで見据えた対策を成功させるには、一次相続の遺産分割を行う前に、税額シミュレーションを行うことが不可欠です。目先の節税だけでなく、トータルでの負担を比較することが大切です。

遺産分割割合による税額の違い

以下の表は、遺産総額2億円、法定相続人が母と子ども2人のケースで、遺産分割の割合による税額の目安を比較したものです。一次相続時に配偶者控除を最大限利用したパターンと、法定相続分で分けたパターンを比べてみます。

| 遺産分割の方法 | 一次相続の相続税 | 二次相続の相続税 | 1次・2次の合計税額 |

|---|---|---|---|

| 配偶者が1億6000万円(80%)取得 | 0円 | 2680万円 | 2680万円 |

| 配偶者が1億円(50%)取得 | 710万円 | 1410万円 | 2120万円 |

法定相続分で分割した方が、一次と二次の合計でみると節税につながることが分かります。

💡 プロが教える!実務のワンポイント

教科書的な回答は法定相続分での分割ですが、税務調査のリスクや配偶者の介護費用を考えると、配偶者に少し多めに現金を残しておくのが無難です。事務局では最適なバランスを試算する専門家の紹介が可能です。節税を優先しすぎて配偶者の生活資金が枯渇し、かえって家族間で揉める原因になったことがよくありました。

二次相続のトラブルを防ぐための遺言書の重要性

二次相続において税金以上に気をつけたいのが、親族間での遺産分割トラブルです。税金対策と合わせて準備を進めることが大切。揉め事を未然に防ぐ手立てを考えておきましょう。

親という仲裁役が不在になるリスク

一次相続では、配偶者が健在であるため、子どもたちの間で意見の対立があっても丸く収まることが多いです。しかし、二次相続では親という絶対的な仲裁役がいません。そのため、わずかな不公平感から感情的な対立に発展し、遺産分割協議が長引くケースが頻発します。感情的なもつれは解決が非常に困難になります。

公正証書遺言の作成による紛争予防

このようなトラブルを未然に防ぐためには、配偶者が元気なうちに遺言書を作成しておくことが効果的です。特に公証人が作成に関与する公正証書遺言であれば、法的な不備で無効になるリスクがなく、確実に本人の意思を子どもたちに伝えることができます。遺産分割の指針を示すことで安心感が生まれます。

💡 プロが教える!実務のワンポイント

一般的には自筆証書遺言でも十分と言われますが、実務の現場では、内容の曖昧さから手続きが止まるケースが意外と多いです。事務局では遺言書の作成をサポートする専門家の紹介が可能です。大切な家族を争わせないためにも、専門家のチェックを受けた確実な遺言書を残してください。法的な確実性が何よりも重要です。

その他の二次相続の基礎控除に関するFAQ

二次相続について、多くの方が抱える疑問をまとめました。

子どもがいない場合、配偶者が亡くなった二次相続では、配偶者の親や兄弟姉妹が法定相続人になります。法定相続人の数によって基礎控除額は変動します。実務の現場では、兄弟姉妹が多数いるケースで遺産分割協議が難航することが非常に多いです。

一次相続が発生したタイミング、あるいはご両親が元気なうちから始めるのが理想的です。特に生前贈与は期間が長いほど効果が高まります。相続発生直前に慌てて対策をしても間に合わないことが大半です。早めの行動を心がけましょう。

二次相続では親という仲裁役がいないため、遺産分割で揉めやすくなります。これを防ぐためには、配偶者が生前に公正証書遺言を作成しておくことが極めて有効です。実務の感覚としては、不動産を共有名義にすると将来必ずトラブルになるので避けるべきです。

相続の問題は税理士に相談

インターネット上の情報だけで二次相続の対策を進めるのは、思いがけない税務リスクを抱える危険があります。自己判断で特例を適用して失敗すると、後から多額のペナルティを課される事態にも。正しい節税対策は、必ず相続に精通した税理士に相談しましょう。

関連コラム

▷関連:相続税の控除対象になる財産と安くなる特例はありますか?

▷関連:贈与税の基礎控除を使って110万円まで無税にできますか?

▷関連:遺産が相続税の基礎控除以下であれば無申告でもバレますか?

▷関連:相続税の基礎控除が48万円と勘違いしやすい理由はありますか?

▷関連:相続の基礎控除の額はどう計算すれば無税か分かりますか?

▷関連:相続者の基礎控除額を超えたら必ず税金を払う必要がありますか?

▷関連:生前相続の基礎控除を使って家族の税金負担は減らせますか?

▷関連:相続税の課税対象額はいくらから?基礎控除で判断できますか?

監修者:税理士 柏原

商社での経理実務を経て、会計業界へ転身。税理士法人にて約20年にわたり、中小企業の決算・税務申告から、上場企業の連結納税、SPC業務まで幅広く従事。みつきコンサルティングではオーナー企業の事業承継や相続税・贈与税のアドバイスも提供。本記事では、長年の実務経験に基づき、内容の正確性と専門性を担保するため、専門家の視点から監修を行っている。(税理士登録番号:126165)