相続税の課税対象額はいくらから?基礎控除で判断できますか?

遺産総額が「3,000万円+600万円×法定相続人数」を超えると発生します。

相続税がかかるかどうかの判断基準(ボーダーライン)は、法律で定められた「基礎控除額」です。亡くなった人の財産から借金などを引いた「正味の遺産総額」が、この基礎控除額を超えた場合にのみ、その超えた部分に対して相続税がかかります。

基礎控除額は「3,000万円 + 600万円 × 法定相続人の数」という計算式で求められます。

たとえば相続人が1人なら3,600万円、2人なら4,200万円がボーダーラインとなります。この金額以下であれば、申告も納税も一切不要です。不安な方は、まずこの計算式でご自身の状況を確認してみましょう。

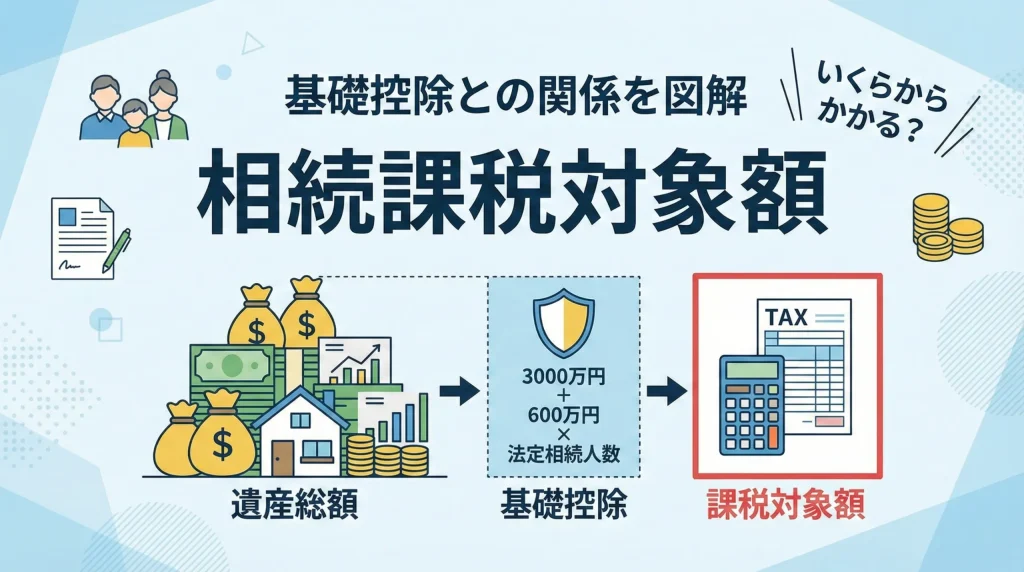

相続税がかかるか決まる「課税対象額」の計算ルール

相続税の計算は少し複雑に見えますが、基本の仕組みはシンプルです。まずは全体の財産を把握し、そこから差し引けるものを引いて、最後に基礎控除と比べるという手順で進めます。

課税対象額を正しく知ることは、節税対策の第一歩でもあります。ここでは計算の流れを3つのステップで解説します。

ステップ1:正味の遺産総額を出す

まずは「正味の遺産総額」を算出します。これは、亡くなった人が持っていた現金や不動産などの「プラスの財産」から、借金や葬儀費用などの「マイナスの財産」を差し引いた金額のことです。

また、ここには生命保険金などの「みなし相続財産」や、亡くなる直前に贈与された財産なども加算する必要があります。これらをすべて合算し、手元に残る実質的な遺産額を確定させます。

ステップ2:基礎控除額を引く

次に、ステップ1で求めた正味の遺産総額から「基礎控除額」を差し引きます。この基礎控除額は、相続税がかからない「非課税枠」のようなものです。

計算式は前述の通り「3,000万円 + 600万円 × 法定相続人の数」です。

もし正味の遺産総額が基礎控除額よりも少なければ、課税対象額はゼロとなり、相続税は発生しません。逆に、基礎控除額を引いてもまだ金額が残る場合は、その残った部分(課税遺産総額)に対して税金がかかります。

【早見表】相続税がかかるボーダーライン

法定相続人の数によって、相続税がかかるボーダーライン(基礎控除額)は変わります。ご自身の家族構成と照らし合わせて、申告が必要かどうかを下表で確認してください。

| 法定相続人の数 | 基礎控除額(ボーダーライン) |

|---|---|

| 1人 | 3,600万円 |

| 2人 | 4,200万円 |

| 3人 | 4,800万円 |

| 4人 | 5,400万円 |

| 5人 | 6,000万円 |

法定相続人には、配偶者は必ず含まれます。それ以外は、子、親、兄弟姉妹の順で優先順位が決まります。

💡 プロが教える!実務のワンポイント

「うちは財産が少ないから大丈夫」と思っている方でも、都市部に戸建てを持っているだけで基礎控除を超えるケースが急増しています。特に不動産の評価額は、固定資産税評価額ではなく「路線価」などを用いるため、想定よりも高くなることがよくあります。自己判断せず、一度概算を出してみることをお勧めします。

▷関連:相続の基礎控除の計算方法は?遺産がいくらまでなら無税ですか?

課税対象に含まれる「プラスの財産」一覧

相続税の対象となる財産は、現金や預貯金だけではありません。「金銭的な価値があるもの」はすべて対象になると考えてください。

ここでは、見落としがちな財産も含めて、課税対象となるプラスの財産について詳しく見ていきましょう。

現金・預貯金・不動産など本来の財産

亡くなった人が所有していた本来の財産は、当然ながら課税対象です。

- 金融資産:現金、預貯金、株式、国債、投資信託など

- 不動産:宅地、田畑、山林、建物(自宅、アパートなど)

- 動産・その他:自動車、宝石、貴金属、骨董品、美術品、ゴルフ会員権、著作権など

💡 プロが教える!実務のワンポイント

実務の現場で税務署から最も指摘されやすいのが「名義預金」です。亡くなった方の配偶者や子供の名義になっている口座でも、原資が亡くなった方のお金で、通帳や印鑑を亡くなった方が管理していた場合、それは「亡くなった方の財産」とみなされ課税対象になります。家族名義だからといって安心は禁物です。

保険金などの「みなし相続財産」

亡くなった時点では保有していなかったものの、死をきっかけに相続人が受け取る財産も課税対象になります。これを「みなし相続財産」と呼びます。

- 生命保険金:被相続人が保険料を負担していた場合の死亡保険金

- 死亡退職金:勤務先から支払われる退職手当金や功労金

これらは民法上の遺産ではありませんが、税金計算上は遺産に含まれます。ただし、これらには後述する非課税枠が用意されています。

過去の贈与財産(生前贈与加算)

生前に行われた贈与であっても、亡くなる直前のものは相続財産に持ち戻して計算するルールがあります。

- 暦年贈与:亡くなる前一定期間(原則3年、段階的に7年へ延長)に行われた贈与

- 相続時精算課税制度:この制度を使って贈与された財産は、時期に関わらずすべて相続財産に加算されます

2024年以降の改正により、生前贈与加算の期間が3年から7年に延長されました。古い贈与は見落としやすいため注意が必要です。

▷関連:親の遺産を相続したら必ず相続税を払う義務はありますか?

課税対象から引ける「マイナスの財産」と「非課税財産」

相続税を計算する際、プラスの財産から差し引くことができるものがあります。これらを正しく計上することで、課税対象額を減らし、税金を抑えることが可能です。

「引けるもの」には、借金などの債務、葬儀費用、そしてそもそも税金がかからない非課税財産があります。

借金や未払金などの債務控除

亡くなった人が残した借金や未払いの支払いは、遺産総額からマイナスできます。これを「債務控除」といいます。

- 借入金:銀行からのローン、個人間の借金など

- 未払金:未払いの医療費、クレジットカードの利用残高、未納の税金(固定資産税や住民税など)

ただし、保証債務(連帯保証人としての債務)は、主たる債務者が返済不能な状態でない限り、原則として控除できません。

葬儀費用の控除範囲

お葬式にかかった費用も、遺産から差し引くことができます。ただし、すべての費用が認められるわけではないので注意が必要です。

- 控除できるもの:通夜・告別式の費用、火葬料、読経料(お布施)、遺体の搬送費用など

- 控除できないもの:香典返し、墓地や仏壇の購入費用、初七日や四十九日などの法要費用

💡 プロが教える!実務のワンポイント

お布施や心付けなど、領収書が出ない支払いも控除の対象になります。その場合は、必ずメモを残してください。「いつ」「誰に(お寺の名前など)」「いくら」支払ったかを記録しておくことで、税務署への証拠として認められることがほとんどです。

税金がかからない非課税財産(仏壇・墓地など)

相続財産の中には、政策的・社会的な配慮から税金がかからないものがあります。

- 祭祀財産:墓地、墓石、仏壇、仏具、神棚など

- 生命保険金・死亡退職金の非課税枠:それぞれ「500万円 × 法定相続人の数」までは非課税

- 寄付財産:国や地方公共団体、特定の公益法人などに寄付した財産

生命保険金は、受取人が法定相続人である場合に限り非課税枠が使えます。

💡 プロが教える!実務のワンポイント

仏壇や仏具は非課税ですが、「純金の仏像」などは注意が必要です。骨董的価値や投資価値が高いとみなされると、単なる祈りの対象ではなく「換金可能な財産」として課税対象になるリスクがあります。極端に高額な金製品の購入による節税対策は、否認される可能性が高いので慎重に判断しましょう。

課税対象額にかかる税率と税額控除

基礎控除を引いた後の「課税遺産総額」に対して、いよいよ税率をかけます。しかし、単純に総額に税率をかけるわけではありません。

一度、法定相続分で分けたと仮定して計算し、そこから各種の控除を適用して最終的な納税額が決まります。

相続税の速算表(税率10%〜55%)

相続税は「超過累進税率」といって、取得する金額が増えるほど税率が高くなる仕組みです。税率は最低10%から最高55%まで設定されています。

各相続人が法定相続分で取得したと仮定した金額に対し、下表の税率をかけて計算します。

| 法定相続分に応じた取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | – |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

この計算で全員分の税額を出し、それを合計したものが「相続税の総額」となります。

配偶者の税額軽減(1.6億円の壁)

配偶者には、今後の生活保障などの観点から、非常に大きな優遇措置があります。これを「配偶者の税額軽減」といいます。

配偶者が取得した財産が、以下のいずれか多い金額までであれば、相続税はかかりません。

- 1億6,000万円

- 配偶者の法定相続分

つまり、最低でも1億6,000万円までは無税で相続できるということです。多くのケースで配偶者の納税額はゼロになります。

土地の評価を下げる「小規模宅地等の特例」

亡くなった人が住んでいた自宅の土地などは、残された家族が住み続けられるよう、評価額を大幅に減額できる特例があります。これを「小規模宅地等の特例」といいます。

要件を満たせば、自宅の敷地(330㎡まで)の評価額を80%減額できます。たとえば評価額5,000万円の土地が1,000万円として計算できるようになるため、節税効果は絶大です。

💡 プロが教える!実務のワンポイント

「配偶者の税額軽減」や「小規模宅地等の特例」を使って税額がゼロになる場合でも、相続税の申告は必須です。これらの特例は「申告書を提出すること」が適用の条件だからです。申告を忘れると特例が使えず、多額の税金を請求されることになりかねません。

その他の相続税の課税対象額に関するFAQ

相続税について、よくある疑問にお答えします。実務の現場でよく聞かれる「ぶっちゃけ」な質問を集めました。

借金はプラスの財産から差し引けるので、結果として相続税は減ります。 ただし、住宅ローンなどで「団体信用生命保険(団信)」に加入していた場合は要注意です。死亡と同時に保険金でローンが完済されるため、借金が消滅し、控除できる債務がなくなります。実務では「ローンがあるから大丈夫」と誤解されている方が多いので確認が必要です。

税務署には高い確率でバレると思ってください。 税務署は「国税総合管理システム(KSK)」を使い、過去の所得や大きなお金の動きを把握しています。亡くなる直前に多額の現金を引き出していれば、使い道を厳しく追及されます。隠していたことが発覚すると、重加算税という重いペナルティが課されるため、正直に申告するのが一番の安上がりです。

微妙なラインなら、申告しておくのが無難です。 ご自身での計算がギリギリ基礎控除以下だったとしても、税務調査で土地の評価ミスや名義預金の計上漏れを指摘され、基礎控除を超えてしまうことがあります。そうなると無申告加算税がかかります。専門家の視点では、リスク回避のためにあえて申告書を提出することをお勧めするケースが多いです。

相続の問題は税理士に相談

相続税の申告は、財産評価や特例の適用判断など、専門的な知識が求められます。特に「課税されるかどうかの瀬戸際」や「特例を使って税金をゼロにしたい」という場合は、自己判断によるミスが命取りになりかねません。

少しでも不安がある方は、早めに相続税に詳しい税理士に相談することをお勧めします。正しい判断が、結果的にあなたとご家族の財産を守ることにつながります。

関連コラム

▷関連:相続税の控除対象になる財産と安くなる特例はありますか?

▷関連:贈与税の基礎控除を使って110万円まで無税にできますか?

▷関連:遺産が相続税の基礎控除以下であれば無申告でもバレますか?

▷関連:二次相続は基礎控除が減って相続税が高くなりますか?

▷関連:相続税の基礎控除が48万円と勘違いしやすい理由はありますか?

▷関連:相続の基礎控除の額はどう計算すれば無税か分かりますか?

▷関連:相続者の基礎控除額を超えたら必ず税金を払う必要がありますか?

▷関連:生前相続の基礎控除を使って家族の税金負担は減らせますか?

監修者:税理士 柏原

商社での経理実務を経て、会計業界へ転身。税理士法人にて約20年にわたり、中小企業の決算・税務申告から、上場企業の連結納税、SPC業務まで幅広く従事。みつきコンサルティングではオーナー企業の事業承継や相続税・贈与税のアドバイスも提供。本記事では、長年の実務経験に基づき、内容の正確性と専門性を担保するため、専門家の視点から監修を行っている。(税理士登録番号:126165)