相続税の基礎控除が48万円と勘違いしやすい理由はありますか?

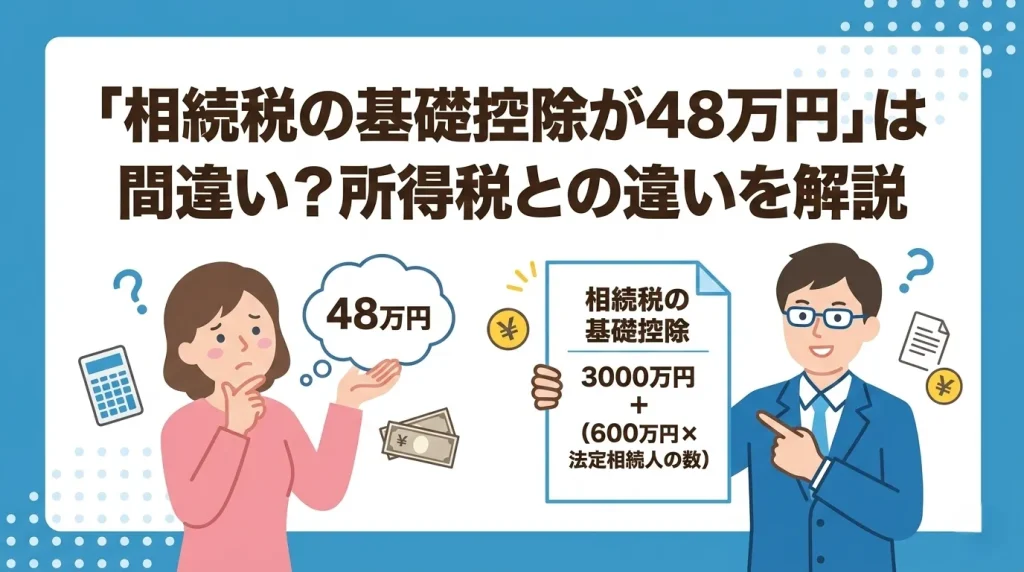

相続税の基礎控除は「3000万円+(600万円×法定相続人の数)」であり、48万円は所得税の基礎控除です。

遺産総額が基礎控除額以下であれば、相続税はかからず原則として申告も不要です。所得税の基礎控除額である48万円と混同されがちですが、相続税では桁違いの控除枠が設けられています。突然の相続で、誰しも不安になるもの。本記事では、基礎控除の正しい計算方法や注意点について詳しく解説していきましょう。

相続税の基礎控除と所得税の違い

相続の現場では、税金の種類によって控除額が大きく異なるため注意が必要です。混同しやすいポイントを整理して解説します。

相続税の基礎控除の基本

相続税の基礎控除は「3000万円+(600万円×法定相続人の数)」という計算式で求められます。遺産総額がこの計算で出た金額以下に収まる場合、相続税は一切かかりません。原則として税務署への申告手続も不要となります。残された家族にとって非常に安心できる仕組みといえるでしょう。

48万円は所得税の基礎控除

基礎控除が48万円というのは、実は所得税のルールです。西暦2026年現在、所得税の基礎控除額は従来の48万円から58万円(合計所得金額2,350万円以下の場合)へと引き上げられています。さらに2025年・2026年分は特例として、所得金額に応じて最大95万円まで段階的に控除額が加算される仕組みになっています。所得金額が2350万円を超えると段階的に減少し、2500万円を超えると控除は受けられません。一方、住民税の基礎控除額は43万円。これらは個人事業主の方が確定申告を行う際の基準となる数字ですね。

▷関連:相続の基礎控除の計算方法は?遺産がいくらまでなら無税ですか?

法定相続人の正しい数え方

基礎控除の計算には、民法で定められた法定相続人の数を正しく把握することが求められます。家族構成ごとの基準を見てみましょう。

誰が法定相続人になるのか

配偶者は常に法定相続人に含まれます。その他の親族については優先順位があり、該当する人が法定相続人となる仕組みです。下表に法定相続人の順位をまとめました。

| 順位 | 対象者 | 備考 |

|---|---|---|

| 第1順位 | 被相続人の子供 | 先に亡くなっている場合は孫が代襲相続 |

| 第2順位 | 被相続人の親 | 子供や孫がいない場合のみ該当 |

| 第3順位 | 被相続人の兄弟姉妹 | 子供も親もいない場合のみ該当 |

上位の順位の人がいる場合、下位の人は法定相続人にはなれません。大変ですが、一つずつ家系図を確認して進めれば大丈夫です。

養子と相続放棄の特別ルール

民法上、養子縁組は何人でも可能ですが、相続税の計算上は制限が設けられています。実子がいる場合は1人まで、実子がいない場合は2人までしか法定相続人にカウントできません。また、相続放棄をした人がいる場合でも、基礎控除の計算においては「放棄がなかったもの」として人数に含めるルール。

💡 プロが教える!実務のワンポイント

一般的には節税対策として養子縁組が有効と言われますが、実務の現場では他の親族との間で遺産分割のトラブルに発展するというケースが意外と多いです。当事務所の過去の事例でも、養子縁組の事実を他の兄弟が知らず、手続が長期間止まることがよくありました。

▷関連:親の遺産を相続したら必ず相続税を払う義務はありますか?

基礎控除の計算シミュレーション

実際の家族構成を例に、基礎控除額がいくらになるのかをシミュレーションしてみましょう。具体的な数字があるとイメージしやすくなります。

妻1人と子供2人が相続する場合

被相続人に妻1人と子供2人がいるケースでは、法定相続人は合計3人となります。計算式に当てはめると「3000万円+(600万円×3人)」となり、基礎控除額は4800万円です。この金額が相続税の有無を判断する大きなボーダーライン。

遺産総額との比較方法

遺産総額が4800万円以下であれば、相続税の負担は生じません。もし遺産総額が1億円だった場合はどうなるのでしょうか。1億円から4800万円を差し引いた5200万円が、相続税の課税対象として計算される仕組みです。

基礎控除を超える場合に確認する手順

遺産が基礎控除を超えると予想される場合でも、すぐに諦める必要はありません。負担を軽減する特例がないか確認する手順は以下の通りです。

- 遺産総額を正確に把握する

- 配偶者の税額軽減を検討する

- 小規模宅地等の特例が使えるか確認する

- 生命保険の非課税枠を活用する

配偶者の税額軽減の活用

配偶者が取得した遺産額が1億6000万円、または法定相続分のいずれか多い金額までであれば、配偶者に相続税はかかりません。非常に強力な特例ですが、適用を受けるためには相続税がゼロ円になる場合であっても申告書の提出が必須条件となります。

💡 プロが教える!実務のワンポイント

教科書的な回答は配偶者の税額軽減を最大限使うことですが、将来の二次相続による税務調査のリスクを考えると、一次相続の段階で子供にも財産を分けておくのが無難です。当事務所では二次相続のシミュレーションを行う専門家の紹介が可能です。

小規模宅地等の特例について

被相続人が住んでいたご自宅の土地を配偶者や同居の親族が相続する場合、一定の要件を満たすことで土地の評価額を最大80パーセント減額できる制度です。評価額が大きく下がるため、結果として基礎控除の範囲内に収まることも少なくありません。

相続税の対象となる財産の注意点

基礎控除と比較する遺産総額には、預貯金や不動産以外にも含めなければならない財産があります。見落としがちなポイントを確認しましょう。

生命保険金と非課税枠

被相続人が亡くなったことで受け取る死亡保険金は「みなし相続財産」として扱われます。ただし、生命保険金には「500万円×法定相続人の数」という独自の非課税枠が用意されています。基礎控除とは別に差し引くことができるため、非常に有利な制度といえるでしょう。

💡 プロが教える!実務のワンポイント

一般的には預貯金で現金を残す方が安心と言われますが、実務の現場では生命保険の非課税枠を活用して納税資金対策を行うケースが意外と多いです。現金をそのまま残すより、保険に変えるだけで確実な節税効果が見込めます。

過去の生前贈与の持ち戻し

被相続人が亡くなる前3年以内に贈与された財産は、相続財産に加算して計算しなければなりません。将来的にはこの持ち戻し期間が7年以内に延長されるため、生前対策を行う際は期間に余裕を持つことが重要です。

相続時精算課税制度の注意点

相続時精算課税制度を利用した場合、2500万円までの贈与税が非課税になります。しかし、相続が発生した際にはその金額を相続財産に足し戻して計算しなければなりません。制度の利用にはメリットとデメリットがあるため、慎重な判断が求められます。

相続税の具体的な計算ステップ

基礎控除を超えた場合、どのように相続税が計算されるのかを理解しておくことも大切です。大まかな流れをつかんでおきましょう。

課税遺産総額を割り出す

まず、遺産総額から葬式費用や非課税財産を差し引き、正確な課税価格を算出します。そこから基礎控除額を引いた金額が、課税遺産総額です。計算の土台となる重要なプロセスといえるでしょう。

法定相続分で仮計算する

課税遺産総額を法定相続分で分けたと仮定し、それぞれの金額に対して相続税率を掛け合わせます。算出された各人の税額を一度すべて合算し、相続税の総額を求める仕組み。

実際の相続割合で振り分ける

最後に、算出された相続税の総額を、遺産分割協議で決まった実際の取得割合に応じて各相続人に振り分けます。ここで配偶者の税額軽減などの特例を適用し、最終的な納付額を確定させる流れです。

💡 プロが教える!実務のワンポイント

一般的には自分で相続税の申告ができると言われますが、実務の現場では計算ミスや特例の適用漏れで損をしているケースが意外と多いです。当事務所の過去の事例でも、小規模宅地等の特例を使い忘れて過大な税金を納めていた方がいらっしゃいました。

その他の相続と基礎控除が48万円に関するFAQ

相続や税金に関して、編集部によく寄せられる疑問にお答えします。少しでも不安を取り除いて、スムーズに手続を進めましょう。

遺産総額が基礎控除の範囲内に収まる場合、税務署への申告や連絡は一切不要です。ただし、配偶者の税額軽減や小規模宅地等の特例を適用して最終的に税額がゼロになるケースでは、期限内の申告が義務付けられています。

税務署は過去の収入状況や口座の出入金履歴を調査し、おおよその資産規模を正確に把握しています。タンス預金を隠して申告すると、後に税務調査で重いペナルティを課される可能性が非常に高いため、適正な申告を心がけましょう。

所得税の基礎控除は、確定申告や年末調整を行う際に自動的に適用されます。給与所得者であれば会社の年末調整で処理されますし、個人事業主であれば確定申告書に記入することで控除を受けることが可能です。

相続の問題は税理士に相談

自己判断で特例を適用したり財産を隠したりすると、後に税務調査で多額のペナルティが課される重大な税務リスクがあります。少しでも不安を感じたら、早期に税理士などの専門家へ相談することを強くお勧めします。

関連コラム

▷関連:相続税の控除対象になる財産と安くなる特例はありますか?

▷関連:贈与税の基礎控除を使って110万円まで無税にできますか?

▷関連:遺産が相続税の基礎控除以下であれば無申告でもバレますか?

▷関連:二次相続は基礎控除が減って相続税が高くなりますか?

▷関連:相続の基礎控除の額はどう計算すれば無税か分かりますか?

▷関連:相続者の基礎控除額を超えたら必ず税金を払う必要がありますか?

▷関連:生前相続の基礎控除を使って家族の税金負担は減らせますか?

▷関連:相続税の課税対象額はいくらから?基礎控除で判断できますか?

監修者:税理士 柏原

商社での経理実務を経て、会計業界へ転身。税理士法人にて約20年にわたり、中小企業の決算・税務申告から、上場企業の連結納税、SPC業務まで幅広く従事。みつきコンサルティングではオーナー企業の事業承継や相続税・贈与税のアドバイスも提供。本記事では、長年の実務経験に基づき、内容の正確性と専門性を担保するため、専門家の視点から監修を行っている。(税理士登録番号:126165)