相続者の基礎控除額を超えたら必ず税金を払う必要がありますか?

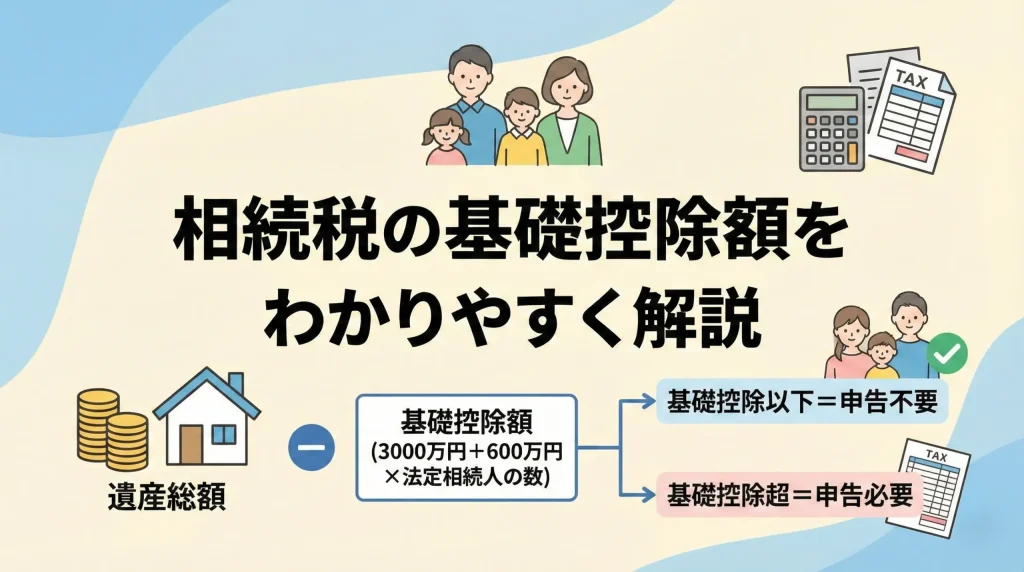

基礎控除額以下の場合は非課税となり、相続税の申告は不要です。

身内が亡くなり、悲しみの中で慣れない手続や税金計算に追われていることとお察しします。正味の遺産額が基礎控除額以下であれば、税金はかからず申告も不要となる仕組みです。しかし、財産の見落としなどがあると後から税務署に指摘されるリスクがあります。遺産総額を正確に把握して、慎重に判断することが大切です。

相続者の基礎控除額の計算方法

相続税の計算をする上で、まずはベースとなる非課税枠を把握することが第一歩となります。誰でも必ず使える枠組みを理解しましょう。

基本的な計算式と具体例

基礎控除額は「3000万円+(600万円×法定相続人の数)」という計算式で求められます。法定相続人が増えるほど、差し引ける金額も大きくなる仕組みです。例えば、配偶者と子ども2人の場合、法定相続人は3人となります。この場合の基礎控除額は「3000万円+(600万円×3人)=4800万円」です。遺産総額が4800万円を超えた分にのみ、税金がかかることになります。

💡 プロが教える!実務のワンポイント

一般的には基礎控除内なら何もしなくていいと言われますが、実務の現場では見落とした財産が後から見つかるケースが意外と多いです。当事務所の過去の事例では、預金通帳の存在を家族が知らず、基礎控除を超えてしまい申告漏れとなったことがよくありました。教科書的な回答は申告不要ですが、税務調査のリスクを考えると専門家に財産調査を依頼しておくのが無難と言えるでしょう。

法定相続人の数ごとの早見表

法定相続人の人数によって基礎控除額がどのように変わるのか、具体的な金額を確認しておくことは重要です。以下の表にまとめました。

| 法定相続人の数 | 基礎控除額 |

|---|---|

| 1人 | 3600万円 |

| 2人 | 4200万円 |

| 3人 | 4800万円 |

| 4人 | 5400万円 |

| 5人 | 6000万円 |

| 6人 | 6600万円 |

▷関連:相続の基礎控除の計算方法は?遺産がいくらまでなら無税ですか?

法定相続人とは誰を指すのか

基礎控除額の計算には、民法で定められた「法定相続人」の数を正しく把握する必要があります。家族構成によって誰が相続する権利を持つのか、順番が決まっています。

常に相続人となる配偶者

被相続人の配偶者は、ほかの親族の状況に関わらず常に法定相続人となります。ただし、法律上の婚姻関係にあることが絶対条件です。長年連れ添った内縁関係であっても、相続人には含まれない点に注意が必要です。

第1順位は被相続人の子ども

血縁者の中で最も優先されるのは、被相続人の子どもです。子どもがいる場合、後述する父母や兄弟姉妹は法定相続人になりません。

第2順位は被相続人の父母

被相続人に子どもや孫がいない場合は、直系尊属である父母が法定相続人となります。父母がすでに亡くなっている場合は、祖父母が対象です。上の世代にさかのぼって相続権が移る仕組みとなっています。

第3順位は被相続人の兄弟姉妹

子どもや孫がおらず、さらに父母や祖父母もすでに亡くなっている場合は、被相続人の兄弟姉妹が第3順位として法定相続人になります。このように、家族構成によって相続人の人数は大きく変動するのです。

▷関連:親の遺産を相続したら必ず相続税を払う義務はありますか?

法定相続人の数え方における注意点

親族関係によっては、単純に人数を数えるだけでは間違えてしまうことがあります。イレギュラーなケースにおけるルールを確認しておきましょう。

養子がいる場合のルールの違い

被相続人に養子がいる場合、基礎控除額の計算に含められる人数には制限が設けられています。実子がいる場合は1人まで、実子がいない場合は2人までしか法定相続人の数に含めることができません。不当な節税を防ぐための措置と言えるでしょう。

相続放棄をした人がいる場合

相続放棄をした人は民法上は最初から相続人ではなかったことになります。しかし、税金の計算上は「放棄はなかったもの」として扱い、法定相続人の数に含めます。放棄をした人がいても、基礎控除額が減ることはありません。

💡 プロが教える!実務のワンポイント

教科書的な回答は「相続放棄があっても基礎控除の計算上の人数は減らない」ですが、実務の現場では誰が放棄するかで親族間が揉めるケースが意外と多いです。当事務所の過去の事例では、話し合いの膠着状態によって手続が止まることがよくありました。税金が安くなるかどうかよりも、円満な分割を優先して話し合いを進めておくのが無難です。

代襲相続が発生している場合

本来相続人になるはずだった子どもや兄弟姉妹が先に亡くなっていた場合、その子どもが代わりに相続することを代襲相続と呼びます。この場合、代襲して相続する孫や甥姪などの人数を法定相続人としてカウントします。

相続欠格や相続廃除となった場合

被相続人に対して詐欺や脅迫を行ったり、著しい非行があったりして相続権を失った人は、法定相続人の数には含めません。相続放棄とは異なり、権利を剥奪された人は税金計算のベースとなる人数からも除外される仕組みです。

正味の遺産額を正確に算出する

基礎控除額と比べるための正味の遺産額を正しく出すことが、申告の要否を分ける大きな鍵となります。漏れなく調査を進めましょう。大変ですが、一つずつ進めれば大丈夫です。

プラスの財産をすべてリストアップ

預貯金や現金、自宅の土地や建物はもちろんのこと、株式などの有価証券、自動車、貴金属、骨董品などもすべて評価して合算します。他人にお金を貸している場合の貸付金も、回収できる権利として財産に含まれる点を見落とさないようにしましょう。

マイナスの財産を差し引く

住宅ローンや車のローン、クレジットカードの未払金などの借入金は、プラスの財産から差し引くことができます。また、お通夜や告別式にかかった葬式費用もマイナスの財産として扱うことが可能です。ただし、香典返しや法事の費用は差し引けません。

みなし財産も含めて計算する

死亡保険金や死亡退職金は、民法上の相続財産ではありませんが、税金計算上は「みなし相続財産」として合算します。これらには「500万円×法定相続人の数」という非課税枠が設けられているため、枠を超えた分だけをプラスの財産に加える手順となります。

💡 プロが教える!実務のワンポイント

一般的には自分名義の通帳だけを確認しがちですが、実務の現場では家族名義の口座が「名義預金」と判断されるケースが意外と多いです。子どもや孫の名前でお金を貯めていても、通帳や印鑑を被相続人が管理していれば税務調査の対象となります。税務署の調査能力は高いため、過去の資金移動までさかのぼって確認しておくのが無難です。

生前贈与された財産の持ち戻し

亡くなる前の一定期間内に家族へ生前贈与していた財産は、相続財産に足し戻して計算する決まりがあります。西暦2024年以降は、この持ち戻しの期間が段階的に延長され、最終的には亡くなる前7年間の贈与分が対象となるため注意が必要です。

基礎控除額以外に使える特例と控除

遺産総額が基礎控除額を超えてしまっても、一定の要件を満たせば税負担を大幅に減らせる制度が用意されています。状況に応じてうまく活用したいところです。

配偶者の税額軽減

残された配偶者の生活を守るため、配偶者が相続した財産については、1億6000万円または法定相続分のどちらか多い金額までは税金がかかりません。夫婦間の相続では、この特例を使えば多くの場合で税負担をゼロに抑えることができます。

小規模宅地等の特例

被相続人が住んでいた自宅の土地などを同居の親族や配偶者が相続する場合、一定の面積まで土地の評価額を最大80パーセントも減額できる特例です。地価の高い都市部であっても、この制度を利用すれば遺産総額を大きく圧縮できる可能性があります。

未成年者控除と障害者控除

相続人が未成年者であったり、障害を持っていたりする場合、年齢や障害の程度に応じて税金そのものから一定額を直接差し引くことができます。ご家族の状況に配慮した、生活資金を守るための大切な控除制度と言えるでしょう。

💡 プロが教える!実務のワンポイント

配偶者控除を使えば税金はゼロになるから申告しなくていい、と勘違いされる方が少なくありません。しかし実務の現場では、申告期限を過ぎて特例が使えなくなり、多額の税金が発生するというケースが意外と多いです。税金がゼロになる特例を使う場合こそ、期限内にきっちり申告書類を提出しておくのが無難な対応となります。

相続税申告における実務的な流れ

実際に税金を計算して納めるまでのプロセスは、手順を踏んで慎重に進める必要があります。全体像を把握しておきましょう。

課税遺産総額と相続税の総額を算出

以下の手順で計算を進めます。

- 正味の遺産額から基礎控除額を差し引き、課税遺産総額を出す。

- 課税遺産総額を法定相続分で分けたと仮定して、各人の仮の税額を計算する。

- 各人の仮の税額をすべて足し合わせて、相続税の総額を決定する。

実際の相続分で按分して最終税額を出す

算出された相続税の総額を、実際に遺産を分けた割合に応じて各相続人に振り分けます。なお、配偶者や一親等の血族以外の人が相続する場合は、税額が2割加算されるルールがあるため、誰に引き継ぐかは慎重に検討すべきでしょう。

💡 プロが教える!実務のワンポイント

一次相続で配偶者に全て渡して税金を免れる手法はよくある話です。しかし専門家の視点では、次の相続である二次相続で子どもに重い税負担がのしかかるケースが意外と多いです。当事務所の過去の事例でも、二次相続で家を手放す事態になったことがよくありました。目先の節税だけでなく、先を見据えた遺産分割をしておくのが無難です。

その他の相続者と基礎控除額に関するFAQ

よくいただく疑問について、少し視点を変えてお答えします。

申告義務はありませんが、後から税務署から「お尋ね」の文書が届くことがあります。専門家の感覚としては、財産の評価方法に誤りがあって実は超えていたというトラブルが多いため、不安なら税金ゼロ円の申告書を出して白黒つけておくと安心できます。

離婚した元配偶者は法定相続人にはなれないため、人数には含めません。しかし、元配偶者との間に生まれた子どもは、現在の家族と同等の権利を持つ立派な相続人です。現場の感覚では、この前妻の子の存在を知らずに手続を進めてしまい、後で大揉めするパターンが頻発しています。

生前に2500万円まで非課税で贈与できる制度ですが、これを使って贈与された財産は、亡くなったときにすべて遺産総額に足し戻さなければなりません。実務の現場では「昔のことだから忘れていた」と申告から漏れてしまい、税務調査で一発アウトになる事例が後を絶ちません。

相続の問題は税理士に相談

インターネット上の情報だけで自己判断すると、財産の評価間違いや申告漏れによる税務調査のリスクが高まります。延滞税などのペナルティで損をしないためにも、少しでも不安を感じたら相続実務に精通した税理士に相談し、正確な診断を受けることを強く推奨します。事務局では最適な専門家の紹介が可能です。

関連コラム

▷関連:相続税の控除対象になる財産と安くなる特例はありますか?

▷関連:贈与税の基礎控除を使って110万円まで無税にできますか?

▷関連:遺産が相続税の基礎控除以下であれば無申告でもバレますか?

▷関連:二次相続は基礎控除が減って相続税が高くなりますか?

▷関連:相続税の基礎控除が48万円と勘違いしやすい理由はありますか?

▷関連:相続の基礎控除の額はどう計算すれば無税か分かりますか?

▷関連:生前相続の基礎控除を使って家族の税金負担は減らせますか?

▷関連:相続税の課税対象額はいくらから?基礎控除で判断できますか?

監修者:税理士 柏原

商社での経理実務を経て、会計業界へ転身。税理士法人にて約20年にわたり、中小企業の決算・税務申告から、上場企業の連結納税、SPC業務まで幅広く従事。みつきコンサルティングではオーナー企業の事業承継や相続税・贈与税のアドバイスも提供。本記事では、長年の実務経験に基づき、内容の正確性と専門性を担保するため、専門家の視点から監修を行っている。(税理士登録番号:126165)