相続の基礎控除の額はどう計算すれば無税か分かりますか?

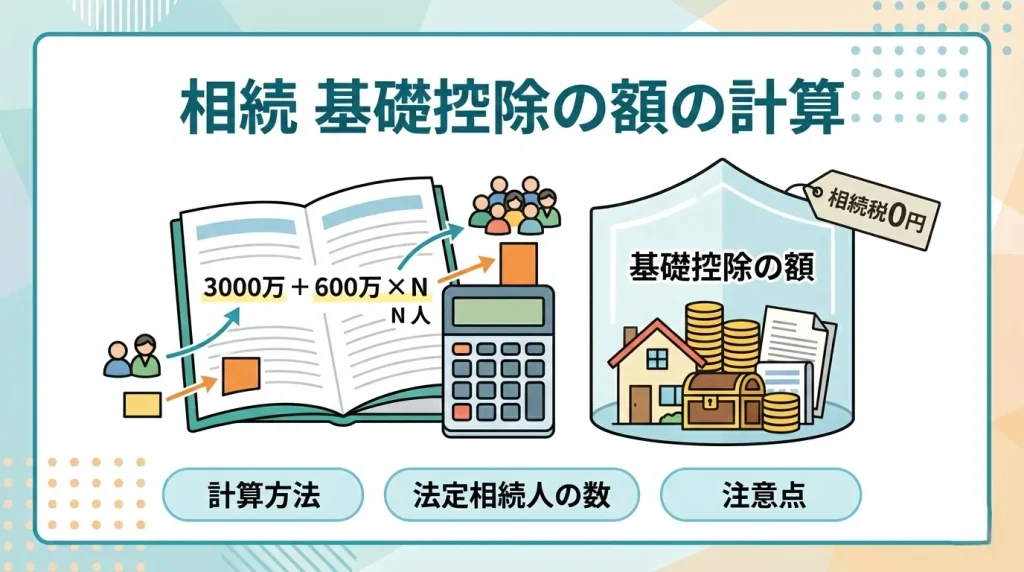

基礎控除の額は「3000万円+600万円×法定相続人の数」で計算し、遺産がこの額以下なら無税です。

相続が発生し、税金がいくらかかるのか不安ですよね。大変ですが、一つずつ手続を進めれば大丈夫です。被相続人(亡くなった人)の遺産総額が基礎控除の額以下であれば、相続税の申告も納税も必要ありません。法定相続人が多いほど控除額は増える仕組み。本記事では基礎控除の計算方法や注意点について詳しく解説します。

基礎控除の額の計算方法と基本ルール

相続税がかかるかどうかは、基礎控除の額を正しく計算できるかにかかっています。まずは基本となる計算式と、法定相続人の数え方を把握しましょう。

相続税の課税と非課税の判断基準

相続税は、すべての遺産に対して課税されるわけではありません。亡くなった方の遺産総額が、法律で定められた基礎控除の額を上回った場合にのみ課税されます。基礎控除の額を下回っていれば、相続税の申告手続そのものが不要となる仕組み。早めの段階で概算を把握しておくことが重要です。

基本となる基礎控除の計算式

基礎控除の額は「3000万円+600万円×法定相続人の数」という計算式で算出します。この計算式は誰にでも一律に適用されるものです。遺産の規模に関わらず、法定相続人の人数を当てはめるだけで、簡単に非課税のボーダーラインが判明。まずは相続人の確定から始めましょう。

法定相続人の人数別早見表

法定相続人が一人増えるごとに、基礎控除の額は600万円ずつ加算されていきます。以下の表に人数別の控除額をまとめました。

| 法定相続人の数 | 計算式 | 基礎控除の額 |

|---|---|---|

| 1人 | 3000万円+600万円×1人 | 3600万円 |

| 2人 | 3000万円+600万円×2人 | 4200万円 |

| 3人 | 3000万円+600万円×3人 | 4800万円 |

| 4人 | 3000万円+600万円×4人 | 5400万円 |

| 5人 | 3000万円+600万円×5人 | 6000万円 |

法定相続人の数え方の基本

基礎控除の計算に必要な「法定相続人」は、民法で定められた親族の中から決まります。財産をもらった人の数ではなく、法律上の相続権を持つ人の数で計算する点がポイント。誰が法定相続人になるかは、厳格な順位のルールに基づき決定される仕組みです。

配偶者は常に法定相続人になる

被相続人の配偶者は、他の親族の状況に関わらず常に法定相続人として扱われます。ただし、入籍をしていない内縁関係のパートナーや、生前に離婚した元配偶者は含まれません。法的な婚姻関係があることだけが、配偶者として認められる絶対条件です。

第一順位は被相続人の子供

配偶者と共に最初に法定相続人となるのが、第一順位である子供です。実の子供はもちろん、養子縁組をした子供も第一順位として扱われます。子供が複数いる場合は、全員が法定相続人としてカウントされるため、基礎控除の額が大きくなるのが特徴です。

第二順位は直系尊属である父母

第一順位の子供や孫がいない場合、第二順位である直系尊属(父母や祖父母)が法定相続人になります。両親が健在であれば、2人とも法定相続人として数えるのがルール。先順位の子供がいる場合には、父母は法定相続人にはなれない決まりです。

第三順位は兄弟姉妹

第一順位の子供も第二順位の直系尊属もいない場合に限り、第三順位である被相続人の兄弟姉妹が法定相続人となります。先順位のグループに該当する人が一人でもいれば、後順位のグループは法定相続人から除外される仕組み。優先順位をしっかり把握してください。

💡 プロが教える!実務のワンポイント

一般的には戸籍を辿れば法定相続人はすぐ分かると言われますが、実務の現場では前妻との間に子供がいたというケースが意外と多いです。当事務所の過去の事例では、戸籍謄本を収集して初めて発覚し、基礎控除の額の計算をやり直したことがありました。

▷関連:相続の基礎控除の計算方法は?遺産がいくらまでなら無税ですか?

法定相続人の数え方で間違えやすいケース

基本のルールに当てはまらない特殊な状況下では、法定相続人の数え方を間違えやすくなります。どのようなケースで注意が必要なのか、具体的に見ていきましょう。

相続放棄をした人がいる場合

相続放棄とは、一切の遺産を引き継がないとする手続のことです。基礎控除の額の計算においては、相続放棄はなかったものとして扱われます。法定相続人の数に影響を与えないため、放棄した人がいても基礎控除の額が減ることはありません。

代襲相続で孫が相続人になる場合

本来相続人になるはずだった子供が先に亡くなっている場合、その子供(孫)が代わりに相続することを代襲相続と呼びます。この場合、代襲相続人である孫の人数を法定相続人としてカウントするのが原則。孫が2人いれば2人とも基礎控除の計算に含める形です。

法定相続人に養子が含まれる場合

養子も法定相続人になりますが、基礎控除の計算式に含める人数には制限が設けられています。無限に養子を増やして不当に相続税を逃れるのを防ぐための措置。実子の有無によって、カウントできる養子の人数が変わる点に注意が必要です。

実子がいる場合の養子のカウント

被相続人に実の子供がいる場合、基礎控除の計算に含められる養子は1人までと決められています。仮に養子が2人以上いたとしても、法定相続人の数としては1人分しか加算できません。実子がいない場合とは扱いが異なるため、混同しないようにしてください。

実子がいない場合の養子のカウント

被相続人に実の子供がいない場合、基礎控除の計算に含められる養子は2人までとなります。3人以上の養子がいても、カウントされるのは上限の2人までです。ただし、特別養子縁組などの場合は実子として扱われるため、この人数制限は受けません。

遺言書で法定相続人以外が相続する場合

遺言書によって法定相続人以外の人(孫や友人など)が遺産を受け取る場合、その人は基礎控除の計算には含まれません。遺産をもらう受遺者であっても、民法上の法定相続人でなければカウントは対象外。遺言書の有無で法定相続人の数は変動しないルールです。

相続欠格や相続人廃除の対象者がいる場合

遺言書を偽造したなどの理由で相続欠格となった人や、著しい非行により相続人廃除を受けた人は、法定相続人の数にはカウントされません。ただし、その人に子供がいれば代襲相続が発生し、代襲相続人が法定相続人として基礎控除の計算に含まれる仕組みです。

💡 プロが教える!実務のワンポイント

教科書的な回答では遺言書の内容は基礎控除に影響しないとされますが、税務調査のリスクを考えると、受遺者への遺贈分も含めて正確な財産評価をしておくのが無難です。当事務所ではこのような複雑なケースの試算を行う専門家の紹介が可能です。

▷関連:親の遺産を相続したら必ず相続税を払う義務はありますか?

相続税の申告要否を判断する手順

基礎控除の額が分かったら、次は被相続人の遺産総額を計算し、比較する必要があります。どのような財産が対象になるのか、計算のステップを確認していきましょう。

本来の相続財産の合計額を計算する

まずは現預金、株式、不動産など、金銭的な価値のあるプラスの財産をすべて洗い出します。亡くなった日時点での評価額を算出し、合算していくのが基本の手順。墓地や仏壇などの非課税財産は、この合計額には含めないよう注意して仕分けを行ってください。

土地や建物の評価方法に注意する

不動産の評価は非常に複雑で、毎年送られてくる固定資産税の通知書の金額とは異なります。一般的に土地は、路線価方式や倍率方式を用いて計算しなければなりません。評価方法を間違えると、基礎控除の額を超えているかどうかの判断を誤る原因になります。

みなし相続財産も忘れずに計上する

被相続人の死亡をきっかけに支払われる死亡保険金や死亡退職金は、「みなし相続財産」と呼ばれます。これらは本来の相続財産ではありませんが、相続税の課税対象として合計額に含めなければなりません。一般の方の申告漏れが非常に多い項目の一つです。

死亡保険金と死亡退職金の非課税枠

みなし相続財産には、それぞれ「500万円×法定相続人の数」という非課税枠が用意されています。受け取った金額からこの非課税枠を差し引いた残額だけを、相続財産に加算する仕組み。基礎控除とは別に利用できるため、税負担を大きく軽減できる制度です。

生前贈与された財産を加算する

生前に被相続人から受け取った贈与財産も、一定の条件を満たすものは相続財産に加算して計算する必要があります。贈与税の基礎控除内であったとしても、加算対象となる場合があるため厄介。過去の贈与履歴をしっかり確認しておくことが大切です。

暦年贈与による加算対象期間

2024年以降の相続では、税制改正により生前贈与の加算期間が段階的に延長されています。亡くなる前3年以内から最大7年以内の贈与財産が加算対象に。過去に贈与された事実を忘れていて、加算漏れが生じるケースが多発しているため要注意です。

相続時精算課税制度を利用した贈与

相続時精算課税制度を利用して生前贈与を受けた財産も、すべて相続財産として加算しなければなりません。この制度は贈与時に税金を抑えられる反面、相続時に精算する仕組み。加算し忘れると過少申告となるため、過去の申告書類の入念な確認が必須です。

マイナスの財産を差し引く

プラスの財産をすべて合算したら、最後に借金や未払金などのマイナスの財産を差し引きます。葬式費用も控除の対象となるため、領収書は大切に保管しておいてください。こうして算出された課税価格の合計額と、基礎控除の額を比較して申告要否を判断します。

💡 プロが教える!実務のワンポイント

一般的には預金通帳の残高だけを見ればよいと思われがちですが、実務の現場では「名義預金」が税務調査で指摘されるケースが意外と多いです。配偶者や孫名義の口座でも、実質的に故人の資金であれば加算対象になるため、慎重な精査が欠かせません。

基礎控除以下でも申告が必要になる特例

課税価格の合計額が基礎控除の額を上回っていても、特例を利用することで相続税がゼロになる場合があります。しかし、手続上の注意点を見落としてはなりません。

小規模宅地等の特例を利用するケース

被相続人が住んでいた自宅の土地などを相続する場合、「小規模宅地等の特例」を利用すれば土地の評価額を最大80%減額できます。評価額が大きく下がるため、結果的に遺産総額が基礎控除の額以下に収まることも。相続税がかからなくなることが多い制度です。

配偶者の税額軽減を利用するケース

配偶者が遺産を相続する場合、「配偶者の税額軽減」という制度があります。配偶者の取得分が1億6000万円、または法定相続分までであれば、配偶者に相続税はかかりません。残された家族の生活を保護するための、非常に強力な税負担の軽減措置です。

特例適用時は税額ゼロでも申告必須

これらの特例を利用した結果、納める税金がゼロになったとしても、相続税の申告手続は省略できません。特例を適用するための要件を満たしていることを、税務署に証明する必要があるからです。申告期限までに書類を提出しなければ、特例は認められません。

申告漏れや無申告時のペナルティ

期限内に正しい申告を行わなかった場合、無申告加算税や延滞税といった重いペナルティが課せられます。基礎控除ギリギリの場合や不動産評価が複雑な場合、自己判断は大変危険です。少しでも不安があるなら、早めに専門家の力を借りるのが賢明な判断と言えます。

💡 プロが教える!実務のワンポイント

特例を使えば無税だから申告しなくていいと勘違いされるケースが意外と多いです。当事務所の過去の事例では、申告期限を過ぎてから特例が使えないことに気づき、多額のペナルティを払うことになった方も。期限内の申告は絶対条件と心得てください。特例の適用には専用の申告書の提出が必要です。

その他の相続と基礎控除の額の計算に関するFAQ

相続税の計算には、細かい疑問がつきものです。ここではよくある質問をまとめました。

回答の法的義務はありませんが、税務署は財産状況をある程度把握して送付しています。無視すると税務調査に発展するリスクが高まるため、基礎控除以下であっても「申告不要」の旨を記載して返送するのが実務上の正解です。

名義が子供や孫であっても、原資が故人のもので管理も故人がしていたなら「名義預金」として相続財産に加算します。税務調査で最も指摘されやすいポイントなので、ぶっちゃけ怪しい通帳はすべて専門家に見てもらうのが一番安全です。

はい、10か月の期限は待ってくれません。未分割のまま法定相続分で仮計算して申告・納税し、後日協議がまとまってから修正申告等を行うのが実務のリアルです。特例も一旦使えなくなるため、早めの合意形成が重要になります。

相続の問題は税理士に相談

基礎控除の計算自体はシンプルですが、財産の評価や名義預金の判断を間違えると、後から税務署に指摘され重いペナルティを課される税務リスクが伴います。少しでも判断に迷う財産がある場合や遺産額が基礎控除のラインに近い場合は、自己判断を避け、早めに税理士へ相談することを強く推奨します。

関連コラム

▷関連:相続税の控除対象になる財産と安くなる特例はありますか?

▷関連:贈与税の基礎控除を使って110万円まで無税にできますか?

▷関連:遺産が相続税の基礎控除以下であれば無申告でもバレますか?

▷関連:二次相続は基礎控除が減って相続税が高くなりますか?

▷関連:相続税の基礎控除が48万円と勘違いしやすい理由はありますか?

▷関連:相続者の基礎控除額を超えたら必ず税金を払う必要がありますか?

▷関連:生前相続の基礎控除を使って家族の税金負担は減らせますか?

▷関連:相続税の課税対象額はいくらから?基礎控除で判断できますか?

監修者:税理士 柏原

商社での経理実務を経て、会計業界へ転身。税理士法人にて約20年にわたり、中小企業の決算・税務申告から、上場企業の連結納税、SPC業務まで幅広く従事。みつきコンサルティングではオーナー企業の事業承継や相続税・贈与税のアドバイスも提供。本記事では、長年の実務経験に基づき、内容の正確性と専門性を担保するため、専門家の視点から監修を行っている。(税理士登録番号:126165)