親の遺産を相続する際、相続税がかかる金額の基準はありますか?

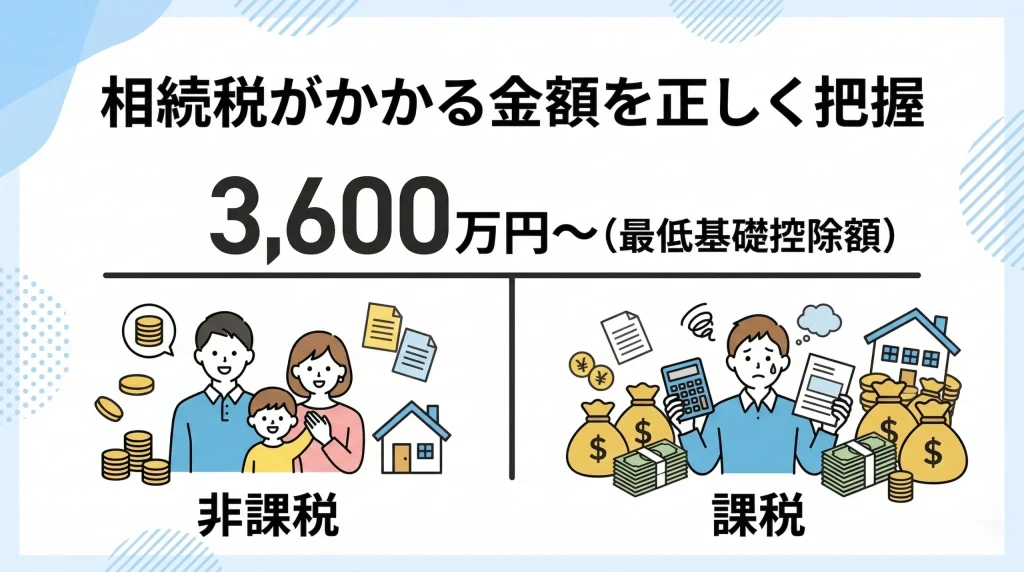

遺産総額が基礎控除額(最低3600万円)を超えると相続税がかかります。

相続税は、遺産の総額から借金や葬式費用を差し引いた金額が、基礎控除額を上回った場合に発生する税金です。計算式は「3000万円+600万円×法定相続人の数」。相続人が子1人なら3600万円が非課税のラインとなります。現在、亡くなった方の約10%が課税対象に。税金の計算は不安ですよね。本記事では計算手順や特例を詳しく解説します。大変ですが一つずつ進めれば大丈夫です。

相続税がかかるかどうかの判定基準

相続税が課されるかどうかは、基礎控除額というボーダーラインを基準に決まります。遺産の総額がこの非課税枠に収まっていれば、原則として税務署への申告手続も納税も不要です。まずは基礎控除額を正確に計算しましょう。

基礎控除額の計算式と仕組み

基礎控除額は「3000万円+600万円×法定相続人の数」という計算式で求めることが可能です。法定相続人が1人の場合は3600万円、2人なら4200万円、3人なら4800万円までが無税の範囲に。家族構成によって金額が大きく変動します。

法定相続人とは誰を指すのか

法定相続人とは、民法によって定められた遺産を受け継ぐ権利を持つ親族のこと。配偶者は常に相続人となり、第1順位は子供、第2順位は父母、第3順位は兄弟姉妹と順番が続きます。先の順位の人がいる場合、後の順位の人は相続人になりません。

💡 プロが教える!実務のワンポイント

一般的には相続放棄をした人は遺産を受け取れませんが、基礎控除の計算においては「法定相続人の数」に含めることが認められています。当事務所の過去の事例では、このルールを誤解して多額の税金がかかると焦るケースが意外と多いです。

▷関連:贈与税は誰にかかるの?もらった人が払うルールはありますか?

正味の遺産額を正確に計算する方法

税金計算の第一歩は、遺産の正確な金額を把握することにあります。プラスの財産からマイナスの財産を引き、正しい「正味の遺産額」を出しましょう。財産の洗い出しには時間がかかるため、早めの着手が肝心です。

遺産総額に含めるプラスの財産の詳細

現金や預貯金をはじめ、土地や建物などの不動産、株式などの有価証券が課税の対象です。また、自動車や貴金属、他人に貸しているお金なども財産として数えなければなりません。漏れがないよう通帳等を確認してください。

みなし相続財産への注意点

死亡保険金や死亡退職金は本来の遺産ではありませんが、「みなし相続財産」として税金がかかります。ただし「500万円×法定相続人の数」という非課税枠が用意されており、枠を超えた金額だけが遺産総額に加えられる仕組みです。

差し引けるマイナスの財産や借金

被相続人(亡くなった方)が残した住宅ローンや自動車ローン、未払いの医療費といった借金は、遺産総額から差し引くことが可能です。これを債務控除と呼び、税負担を軽くする重要な要素となります。

控除対象となる葬式費用の範囲

お通夜や告別式にかかった葬式費用や、火葬・埋葬の費用も遺産総額からマイナスできます。領収書がないお布施なども、支払った日付や金額をメモしておけば控除対象として認められます。

💡 プロが教える!実務のワンポイント

教科書的な回答はお通夜や告別式の費用が控除対象ですが、税務調査のリスクを考えると香典返しや初七日などの法要費用は含めないよう注意しておくのが無難です。当事務所でも、費用の仕分けで手続が止まることがよくありました。

生前贈与の加算ルールと期間延長

亡くなる前に行われた生前贈与は、一定期間内のものについて遺産に加算して計算する決まりです。法改正により、西暦2024年以降は加算の対象期間が「相続開始前3年以内」から「7年以内」へと段階的に延長されました。

▷関連:親の遺産を相続したら必ず相続税を払う義務はありますか?

相続税の金額を算出する具体的な手順

正味の遺産額が基礎控除額を超えた場合、具体的な相続税の金額を算出します。複雑に見えますが、以下の手順に沿って順を追って計算していきましょう。

- 課税遺産総額を算出する

- 課税遺産総額を法定相続分で分ける

- 各人の取得金額に税率を掛け、控除額を引く

- 仮の税額を合計して相続税の総額を出す

- 実際の分割割合で総額を配分し、個別の税額を決める

課税遺産総額を法定相続分で分ける

正味の遺産額から基礎控除額を引いた金額を「課税遺産総額」と呼びます。これを、民法で定められた法定相続分に従って各相続人に分けたと仮定し、それぞれの取得金額を計算してください。

取得金額ごとの税率と控除額の早見表

計算した取得金額に対して、以下の表の税率を掛け、控除額を差し引きます。税率は10%から55%までの累進課税が採用され、財産が多いほど高くなる仕組みです。

以下の表は、法定相続分に応じた取得金額ごとの税率と控除額です。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1000万円以下 | 10% | 0円 |

| 3000万円以下 | 15% | 50万円 |

| 5000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1700万円 |

| 3億円以下 | 45% | 2700万円 |

| 6億円以下 | 50% | 4200万円 |

| 6億円超 | 55% | 7200万円 |

相続税の総額と個別の税額の決定

各人の仮の税額を足し合わせて「相続税の総額」を出します。その後、実際の遺産分割の割合に応じて総額を再度割り振り、各自が実際に納めるべき相続税額を決定してください。不動産鑑定や相続割合によって最終的な金額は変動します。

💡 プロが教える!実務のワンポイント

遺産分割協議で法定相続分と異なる分け方をしても、最初は法定相続分で全体の税額を計算する必要があります。実務の現場では、手順の複雑さによりここでつまづいてしまうケースが意外と多いです。

相続税を大きく減らせる節税の特例

計算した個別の税額から、さらに差し引くことができる特例や控除が用意されています。これらを上手に活用することで、最終的な納税額がゼロになるご家庭も決して珍しくありません。

配偶者の税額軽減の仕組み

配偶者が相続した財産のうち、1億6000万円または法定相続分のいずれか大きい金額までは税金がかかりません。残された配偶者の今後の生活を守るために設けられた、非常に強力な軽減制度です。

小規模宅地等の特例による評価減

被相続人が住んでいた自宅の土地などを相続する場合、一定の条件を満たせば土地の評価額を最大80%減額できます。地価が高い都市部などでは、適用できるかどうかが大きな鍵を握る特例です。

💡 プロが教える!実務のワンポイント

一般的には配偶者控除を使えば無税で済むと言われますが、実務の現場では二次相続(配偶者が亡くなった次の相続)で子供に多額の負担がのしかかるケースが意外と多いです。先のことも見据えて遺産の分け方を決めておくのが無難です。

その他の便利な税額控除制度

未成年の相続人が利用できる「未成年者控除」や、障害を持つ方のための「障害者控除」があります。また、10年以内に立て続けに相続が起きた場合の「相次相続控除」など、ご自身の状況に合うものがないか探してみましょう。

特例を利用する際の申告要件

配偶者の税額軽減や小規模宅地等の特例を利用して相続税が0円になったとしても、税務署への申告手続は必須です。期限は相続開始を知った日の翌日から10ヶ月以内と決められています。忘れずに書類を提出してください。

その他の相続税がかかる金額に関するFAQ

相続の金額計算や手続に関して、疑問に思いやすいポイントをまとめました。少しでも不安の解消に役立ててください。

正味の遺産額が基礎控除額以下であり、かつ特例などを利用しない場合は、相続税の申告手続自体が不要です。税務署への特別な連絡や報告も必要ありません。ただし、後から財産が見つかることもあるため、遺産の計算漏れがないか十分に確認しておきましょう。

銀行に預けていない現金でも、税務署の高い調査能力により発覚するケースが非常に多いです。過去の収入状況や出金履歴から不自然な動きは推測されます。申告漏れとみなされると重いペナルティが課されるため、必ず遺産に含めて正直に計算してください。

土地は「路線価方式」または「倍率方式」で評価し、建物は「固定資産税評価額」を使用するのが基本です。ただし不動産鑑定や個別の土地の形状により評価額は大きく変動するため、正確な金額を算出するのは専門知識が求められます。

養子を迎えることで法定相続人の数が増え、基礎控除額が広がるため税金が安くなる可能性はあります。しかし、税金逃れを防ぐ目的で、法定相続人に含められる養子の数には「実子がいる場合は1人まで」等の厳しい制限が設けられています。

相続の問題は税理士に相談

自己判断で財産評価や特例の適用を行うと、計算ミスによる税務調査や過少申告のペナルティといった税務リスクを伴います。当事務所では正確な税金計算をサポートする専門家の紹介が可能です。ぜひお早めに税理士へご相談ください。

関連コラム

▷関連:遺産を相続した際に相続税かかる人は誰?放置するとバレますか?

▷関連:相続にかかる費用は自分で手続すれば数千円で済みますか?

▷関連:相続に所得税はかかるのか不安ですが、払う必要はありますか?

▷関連:親の遺産の相続にかかる税金は基礎控除を超えると発生しますか?

▷関連:遺産相続で地方税などの税金を支払う義務はありますか?

▷関連:相続や贈与に住民税かかる?財産受取で翌年の負担は増えますか?

▷関連:親から受け継いだ相続分に税金は必ずかかりますか?

監修者:税理士 柏原

商社での経理実務を経て、会計業界へ転身。税理士法人にて約20年にわたり、中小企業の決算・税務申告から、上場企業の連結納税、SPC業務まで幅広く従事。みつきコンサルティングではオーナー企業の事業承継や相続税・贈与税のアドバイスも提供。本記事では、長年の実務経験に基づき、内容の正確性と専門性を担保するため、専門家の視点から監修を行っている。(税理士登録番号:126165)