親の遺産の相続にかかる税金は基礎控除を超えると発生しますか?

遺産総額が基礎控除額を超えた場合に相続税の申告と納税が必要です。

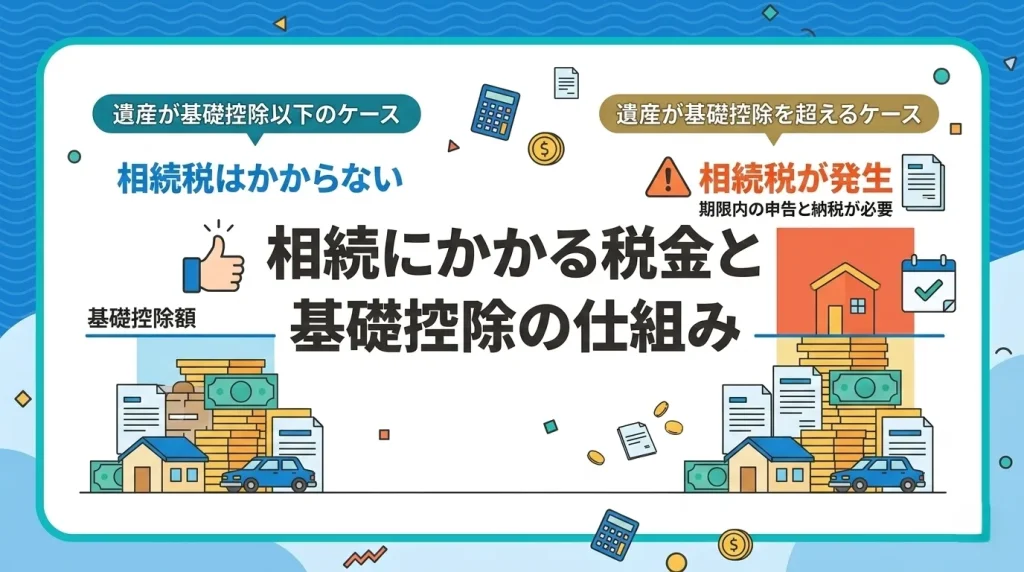

親や配偶者が亡くなり遺産を受け継ぐ際、慣れない手続に「間違えたらどうしよう」と不安ですよね。大変ですが、一つずつ進めれば大丈夫です。結論として、遺産の総額が基礎控除の範囲内であれば相続税はかかりません。ただし、基礎控除を超える場合は期限内に申告と手続が必要です。他にも不動産の名義変更に伴う登録免許税や、故人の所得を精算する準確定申告など、複数の税金が関係してきます。全体の流れを把握しましょう。

相続で発生する主な税金の種類

遺産を相続する際にかかる税金は複数あります。予期せぬ出費で慌てないよう、以下の表で主な種類を確認しましょう。

| 税金の種類 | 概要と課税のタイミング |

|---|---|

| 相続税 | 遺産総額が基礎控除を超える場合に発生する国税 |

| 登録免許税 | 不動産の名義変更手続を行う際に法務局へ納付 |

| 所得税 | 被相続人に一定の所得があった場合の準確定申告 |

| 固定資産税 | 相続した不動産に対して毎年課される市区町村への地方税 |

基礎控除を超えるとかかる相続税

相続税は、受け継いだ遺産の総額から基礎控除額を差し引いた金額に対して課税されます。遺産には現金や不動産のほか、死亡保険金や死亡退職金などもみなし相続財産として計算対象です。漏れなくすべての財産を洗い出さなければなりません。また、原則として現金による一括納付が求められるため、納税資金の事前確保が非常に重要となります。申告書の作成には専門的な知識が必要な場面も少なくありません。

不動産を取得した際の登録免許税

土地や建物を相続し、自分名義に変更する手続を相続登記と呼びます。この登記手続の際に国へ納付を求められるのが登録免許税です。具体的な税額は、対象となる不動産の固定資産税評価額の0.4%と定められています。たとえば評価額が2000万円であれば、8万円を収入印紙などで法務局へ納付する仕組み。法改正により相続登記は義務化されたため、登記を放置すると過料の対象にもなるため速やかな手続を心がけましょう。

故人の所得を精算する準確定申告

被相続人が生前に個人事業を営んでいたり不動産収入があったりした場合、亡くなった年の所得税を計算して納める必要があります。これを準確定申告と呼び、被相続人が亡くなったことを知った日の翌日から4ヵ月以内に手続を行うルールです。通常の確定申告である翌年3月15日という期限とは異なるため、スケジュール管理に注意を払わなければなりません。年金受給者でも申告が必要なケースがあるため確認が大切です。

実務の現場から見る準確定申告

💡 プロが教える!実務のワンポイント

準確定申告は期限が4ヵ月と非常に短く、葬儀後の慌ただしい時期に手続が重なります。一般的には申告不要と思われがちですが、実務の現場では高額な医療費控除による還付を受けられるケースが意外と多いです。当事務所では還付の試算を行う専門家の紹介が可能です。病院の領収書や源泉徴収票などは捨てずに必ず保管しておきましょう。

毎年納める必要がある固定資産税

不動産を相続すると、その年の1月1日時点の所有者に対して固定資産税が継続して課されます。被相続人が年の途中で亡くなった場合、その年の未納分は相続人が引き継いで納付しなければなりません。遺産分割の話し合いが終わるまでは相続人全員の共有財産という扱い。そのため、代表者を決めて市区町村に届出を行い、納付書を受け取る手続が求められます。滞納すると差し押さえのリスクもあるため忘れずに対応してください。

▷関連:贈与税は誰にかかるの?もらった人が払うルールはありますか?

相続税がかからないケース

相続税には基礎控除という非課税枠が設けられています。算出した遺産の総額がこの枠内に収まれば、原則として税金はかかりません。実際の日本の相続において、課税対象となる割合は約10%にとどまるのが現状。ご自身のケースで税金が発生するかどうか不安ですよね。まずは基礎控除額を正しく計算することが、適切な手続への第一歩となります。不要な心配を減らすためにも、早めに試算を済ませておくことをお勧めします。

基礎控除額の計算方法

基礎控除額は「3000万円+600万円×法定相続人の数」という計算式で求められます。たとえば、法定相続人が配偶者と子供2人の合計3人であれば、基礎控除額は4800万円です。預金や不動産などすべての財産を合計した金額がこの枠内に収まっていれば、面倒な申告手続は不要。特別な控除を使わなくても無税となるため、相続における最も基本的な判断基準と言えます。まずは家族構成から控除額を計算してみましょう。

法定相続人の正しい数え方

法定相続人とは、民法で定められた遺産を受け継ぐ権利を持つ人のことです。配偶者は常に相続人となり、血族には優先順位が適用されます。第1順位は子供、第2順位は父母、第3順位は兄弟姉妹という順番。養子がいる場合、基礎控除の計算に含められる人数には制限が設けられています。実子がいれば1人まで、いなければ2人まで法定相続人の数に含めることが可能です。正確な人数把握が非課税枠の計算を左右します。

相続放棄をした人がいる場合

法定相続人の中に相続放棄をした人がいる場合でも、基礎控除の計算においては「放棄はなかったもの」として本来の人数に含めます。これは、一部の人が放棄を選択したことで他の相続人の税負担が不当に重くなる事態を防ぐための措置です。誰かが放棄したからといって、基礎控除額が減ってしまう心配は無用。計算の基準となる人数を間違えないよう、戸籍謄本を取り寄せて親族関係を正確に把握しておく必要があります。

▷関連:親の遺産を相続したら必ず相続税を払う義務はありますか?

相続税を計算する際のポイント

遺産総額が基礎控除を超える場合、具体的な税額の計算が必要です。計算は以下の流れに沿って段階的に行われます。

- 各人の課税価格を計算し合計額を出す

- 合計額から基礎控除を差し引いて課税遺産総額を出す

- 課税遺産総額を法定相続分で分けたと仮定し税額の総額を出す

- 実際の取得割合で各人の税額を計算する

- 控除や特例を適用して納付額を決める ここでは、負担を軽減できる控除制度について見ていきましょう。

遺産総額から差し引けるマイナスの財産

相続税の計算では、プラスの財産からマイナスの財産を差し引くことが認められています。被相続人が残した住宅ローンなどの借入金や未払いの税金といった債務のほか、通夜や告別式にかかった葬儀費用も対象です。これらの金額を引くことで課税対象額を抑えられる仕組み。ただし、香典返しの費用や初七日などの法要にかかった出費は除外されるため、領収書の仕分け作業を丁寧に行い、計算ミスを防ぐよう努めましょう。

配偶者の税額軽減を利用する

配偶者は被相続人の財産形成に長年貢献しているため、特例として大幅な税額軽減が認められています。配偶者が取得した遺産額が1億6000万円、または法定相続分のいずれか多い金額までは無税になる制度です。適用を受けるには、期限内に遺産分割協議を終えて税務署へ申告書を提出しなければなりません。申告を忘れると高額な税金が発生するため注意が必要です。非常に強力な制度ですが、使い方には気をつけましょう。

二次相続を見据えた分割の重要性

💡 プロが教える!実務のワンポイント

一般的には配偶者の税額軽減が有利と言われますが、実務の現場ではとりあえず全額を配偶者名義にするというケースが意外と多いです。教科書的な回答は非課税枠の最大活用ですが、将来配偶者が亡くなった際(二次相続)の税負担が跳ね上がるリスクを伴うのが現実。目先の節税にとらわれず、次の世代へのトータルでの負担も考慮して分割割合を検討しておくのが無難な選択です。

小規模宅地等の特例による評価減

被相続人が住んでいた自宅の土地や事業用に使っていた土地を相続する場合、一定の要件を満たすと土地の評価額を最大80%減額できる特例を利用可能。これを小規模宅地等の特例と呼びます。評価額が劇的に下がるため節税効果は絶大ですが、特例を適用するための申告手続が必須条件。要件が非常に複雑なため、同居の実態や土地の利用状況を含め、専門的な知識に基づく慎重な判定が求められます。

相続手続における重要な注意事項

相続税に関する手続には厳格なルールが定められています。ルールを知らずに自分勝手な判断で進めると、後から重いペナルティを課される事態になりかねません。特に税務署へ提出する書類の期限や、生前に行われた財産の移動については、極めて慎重な確認と対応が求められます。親族間で揉めないためにも、大きなトラブルを防ぐための注意点を手続の初期段階でしっかり押さえておくことが家族の安心につながります。

申告と納税の期限は10ヵ月以内

申告と納税の期限は、被相続人が亡くなったことを知った日の翌日から10ヵ月以内です。この期限を1日でも過ぎると、延滞税や無申告加算税といった重いペナルティが容赦なく課されます。遺産分割の話し合いがまとまらない場合でも、一旦は法定相続分で分けたと仮定して期限内に申告を済ませるのが鉄則。後から話し合いがまとまった時点で修正申告を行って精算する流れになります。スケジュールには余裕を持ちましょう。

期限前の財産調査と名義変更

💡 プロが教える!実務のワンポイント

当事務所の過去の事例では、戸籍収集や金融機関の残高証明書の取得に手間取り、手続が止まることがよくありました。一般的には四十九日を過ぎてから落ち着いてと言われますが、実務の現場では、葬儀後速やかに財産の全容把握に取りかかるケースが意外と多いです。書類の不備で期限に遅れる事態を防ぐためにも、早めの初動対応を心がけましょう。

生前贈与の持ち戻しルール

亡くなる前の一定期間内に行われた生前贈与は、相続財産に加算して税金を計算する持ち戻しルールが存在します。これまで加算期間は死亡前3年以内でしたが、税制改正により段階的に延長され、最終的に7年以内となる仕組み。このルールを知らずに申告から漏れてしまうケースが後を絶ちません。過去の通帳記録などをしっかり辿って、誰にいくら渡っているのかを確認してください。思わぬ追徴課税を防ぐための重要ポイントです。

その他の相続にかかる税金に関するFAQ

税金について、よく寄せられる疑問とその回答をまとめました。不安な要素は早めに解消しておきましょう。

評価額が基礎控除を超えれば課税対象です。不動産は分けにくく、納税用の現金不足に陥りがち。実務の現場では納税資金の確保に苦労することが多いため、事前の対策が非常に重要になります。

亡くなる直前の引き出しや親族口座への移動は、税務調査で高確率で指摘されます。教科書的な回答は申告漏れへの注意ですが、税務調査のリスクを考えると不透明な資金移動は避けておくのが無難です。

死亡保険金は「みなし相続財産」として扱われます。ただし「500万円×法定相続人の数」という非課税枠が用意されており、枠を使い切った残額が加算対象。契約形態によっては所得税の対象となることもあります。

期限までに分割が終わらなくても、法定相続分で取得したと仮定して一旦申告を行います。この状態では有利な特例が使えないのが難点。後日話し合いがまとまった際に、修正申告を行って精算をすることになります。

相続の問題は税理士に相談

税金の計算は複雑で、特例の適用要件や財産の評価方法を少しでも誤ると、自己判断による税務リスクを抱えることになります。最悪の場合、税務調査で重いペナルティが課される事態になりかねません。期限内の確実な申告と最適な節税を実現するためにも、専門家である税理士への相談を推奨します。

関連コラム

▷関連:遺産を相続した際に相続税かかる人は誰?放置するとバレますか?

▷関連:相続にかかる費用は自分で手続すれば数千円で済みますか?

▷関連:相続に所得税はかかるのか不安ですが、払う必要はありますか?

▷関連:親の遺産を相続する際、相続税がかかる金額の基準はありますか?

▷関連:遺産相続で地方税などの税金を支払う義務はありますか?

▷関連:相続や贈与に住民税かかる?財産受取で翌年の負担は増えますか?

▷関連:親から受け継いだ相続分に税金は必ずかかりますか?

監修者:税理士 柏原

商社での経理実務を経て、会計業界へ転身。税理士法人にて約20年にわたり、中小企業の決算・税務申告から、上場企業の連結納税、SPC業務まで幅広く従事。みつきコンサルティングではオーナー企業の事業承継や相続税・贈与税のアドバイスも提供。本記事では、長年の実務経験に基づき、内容の正確性と専門性を担保するため、専門家の視点から監修を行っている。(税理士登録番号:126165)