親の遺産を相続したら必ず税の対象になり支払いはありますか?

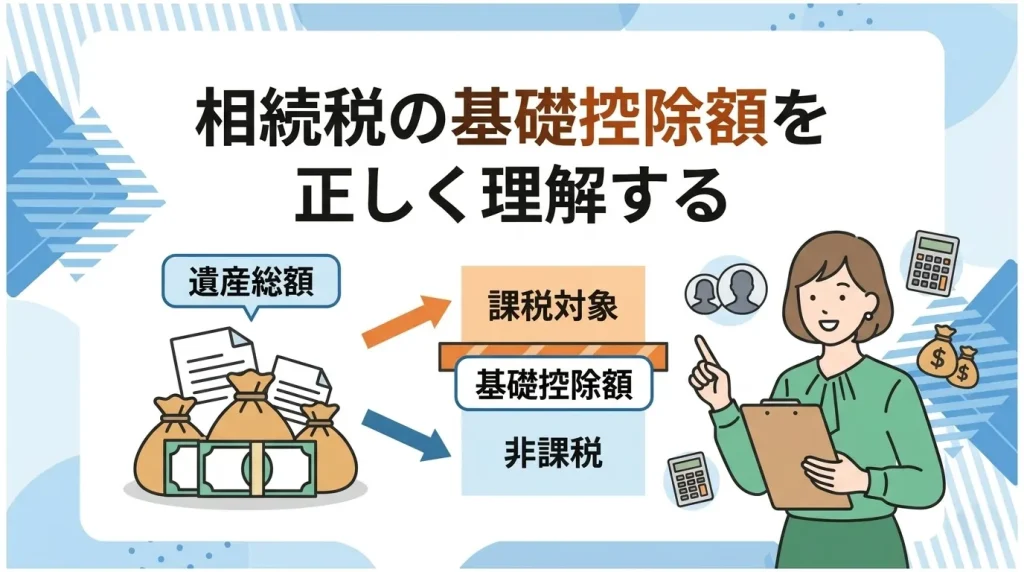

遺産総額が基礎控除額を超える場合のみ相続税を払う対象になります。

家族が亡くなり、悲しみの中で慣れない手続に追われるのは本当に大変ですよね。相続税は、受け継いだ財産すべてに必ずかかるわけではありません。遺産の総額から借金などを引いた「正味の遺産総額」が、法律で決められた基礎控除額を上回ったときだけ課税されます。基礎控除額は法定相続人の数で変わるため、まずは全体像を正しく把握しましょう。一つずつ進めれば大丈夫です。

相続税の対象となる人

相続税は、被相続人から財産を相続や遺贈によって受け継いだ人が対象です。ここでは、具体的にどのような人が当てはまるのか解説します。

法定相続人が受け継ぐ場合

民法で定められた範囲の親族が法定相続人です。配偶者は常に相続人となり、それ以外は第一順位が子、第二順位が父母、第三順位が兄弟姉妹となります。先に子が亡くなっている場合は、孫が代襲相続人として権利を引き継ぐ決まりです。

遺言で財産を受け取った受遺者

遺言書によって財産を受け取る人を「受遺者」と呼びます。法定相続人以外の親族(子の配偶者など)や内縁の配偶者、友人などでも、財産を受け取れば相続税を納める義務が生じます。

特別縁故者や特別寄与者

相続人が誰もいない場合に財産を分与された特別縁故者や、被相続人の療養看護などに尽力し特別寄与料を受け取った親族(特別寄与者)も、相続税の対象です。

孫や第三者は2割加算の対象

被相続人の一親等の血族(父母や子)および配偶者以外の人が財産を取得すると、相続税額が2割加算されます。兄弟姉妹や代襲相続人でない孫、第三者などが対象です。税負担が大きく増える仕組み。

💡 プロが教える!実務のワンポイント

一般的には孫に財産を残すと喜ばれると言われますが、税理士の実務の現場では2割加算の対象になることを知らずに遺言を作成し、想定外の税負担に驚くケースが意外と多いです。事前のシミュレーションをおすすめします。

▷関連:親の遺産を相続したら必ず相続税を払う義務はありますか?

相続税がかかる財産(課税対象)

相続税は、金銭に見積もることができるすべての資産が課税対象です。具体的にどのような財産が含まれるかを見ていきましょう。

金銭に見積もれるプラスの財産

本来の相続財産として、現金、預貯金、土地、建物などの不動産、株式などの有価証券が含まれます。自動車やゴルフ会員権、書画骨董、著作権などの権利も対象です。亡くなる直前に引き出した現金(タンス預金)も申告しなければなりません。

死亡をきっかけにもらうみなし相続財産

被相続人の死亡を起因として受け取る生命保険金や死亡退職金は「みなし相続財産」と呼ばれます。これらは民法上の相続財産ではありませんが、税法上は相続税の課税対象として扱われます。

一定期間内の生前贈与財産

相続開始前の一定期間内に被相続人から贈与された財産は、相続財産に持ち戻して計算されます。2024年以降、この加算期間は従来の3年から段階的に延長され、最長7年間の贈与が対象となります。

💡 プロが教える!実務のワンポイント

名義は配偶者や子供でも、原資が被相続人のお金であれば「名義預金」として相続税の対象になります。当事務所が紹介する専門家の過去の事例では、この名義預金の判断基準が曖昧で税務調査の指摘を受けることがよくありました。

相続税がかからない場合(基礎控除)

遺産の総額が一定の基準以下であれば、相続税はかかりません。その基準となるのが基礎控除額です。

基礎控除の計算方法

基礎控除額は「3,000万円+(600万円×法定相続人の数)」という計算式で求められます。法定相続人が増えれば増えるほど、非課税となる枠が大きくなる仕組み。養子がいる場合、法定相続人に含める数には制限があります。

法定相続人の数と基礎控除額

以下の表で、法定相続人の数に応じた基礎控除額の目安を確認できます。

| 法定相続人の数 | 基礎控除額 |

|---|---|

| 1人 | 3,600万円 |

| 2人 | 4,200万円 |

| 3人 | 4,800万円 |

| 4人 | 5,400万円 |

| 5人 | 6,000万円 |

基礎控除以下なら申告は不要

正味の遺産総額がこの基礎控除額以下に収まる場合、相続税はかからず、原則として税務署への申告手続も必要ありません。まずはすべての財産と債務を洗い出し、基礎控除額と比較することが重要です。

主な非課税財産とマイナスの財産

被相続人が残した財産の中には、相続税の対象にならないものや、遺産総額から差し引けるものがあります。

日常的に礼拝する祭祀財産

墓地や墓石、仏壇、仏具など、日常的に礼拝の対象となっている祭祀財産は非課税財産です。ただし、純金製の仏具や骨董品として価値があるなど、投資対象とみなされる高価なものは課税対象になります。

生命保険金や死亡退職金の非課税枠

生命保険金や死亡退職金には、それぞれ「500万円×法定相続人の数」という非課税枠が設けられています。遺族の生活を守るための大切な制度。この枠を超えた部分のみが、相続税の課税対象です。

差し引くことができる債務と葬式費用

被相続人が残した借入金や未払金(医療費や税金など)といったマイナスの財産は、プラスの財産から差し引くことが可能です(債務控除)。また、お通夜や告別式にかかった葬式費用も控除できます。香典返しや法要費用は対象外です。

💡 プロが教える!実務のワンポイント

生前にお墓を買っておくと非課税財産となり節税になります。しかし、ローンで買った場合、その未払金は債務控除の対象になりません。教科書的な回答は非課税ですが、税務調査のリスクを考えると生前に現金で支払いを済ませておくのが無難です。

相続税額を計算する手順

相続税の計算は複雑ですが、基本的な流れを把握しておくことが大切です。以下の手順で計算を進めます。

- 各財産の評価額を算出し、プラスの財産からマイナスの財産を引いて「正味の遺産額」を求めます。

- 正味の遺産額から基礎控除額を差し引き、「課税遺産総額」を算出します。

- 課税遺産総額を法定相続分で分けたと仮定し、税率を掛けて相続税の総額を計算します。

- 相続税の総額を実際の取得割合で分け、各人の納付税額を決定します。

その他の相続税対象に関する注意点

相続税の申告や納税には、期限や独自のルールが存在します。手続をスムーズに進めるためのポイントをまとめました。

相続税の申告と納税の期限

相続税の申告と納税は、被相続人が死亡したことを知った日の翌日から10ヶ月以内に行う必要があります。期限を1日でも過ぎると、延滞税や無申告加算税といったペナルティが課されるおそれがあります。

連帯納付義務のリスク

相続税には「連帯納付義務」があります。同じ被相続人から財産を受け継いだ人のうち、誰か1人でも相続税を滞納した場合、他の相続人が代わりに納付しなければならない制度。親族間での連絡や確認が欠かせません。

その他の相続税の対象に関するFAQ

相続税の対象になる財産について、よくある疑問にお答えします。

亡くなる直前に口座から引き出した現金(タンス預金)も、被相続人の財産であれば「現金」として相続税の申告対象になります。実務の現場では、口座の出金履歴から税務署に把握されているケースが意外と多いため注意が必要です。

被相続人が日本国籍で国内に住所があった場合、海外にある財産も日本の相続税の課税対象となります。申告漏れはペナルティの対象です。海外資産の評価は複雑なため、早めに専門家へ確認することをおすすめします。慎重に進めましょう。

期限内に分割が終わらなくても、法定相続分で分けたと仮定して一旦申告と納税を済ませる必要があります(未分割申告)。「申告期限後3年以内の分割見込書」を提出しておけば、後日特例の適用が可能です。

はい、暗号資産や電子マネー、スマホ決済の残高なども、金銭に見積もることができるため相続税の課税対象です。スマートフォンのパスワードが分からず調査に苦労することが多いため、生前の整理が重要となります。

相続の問題は税理士に相談

相続税の計算は、財産の評価や特例の適用など高度な専門知識が求められます。自己判断で申告漏れや計算ミスをすると、後に税務調査で重いペナルティを受けるリスクがあるため、相続に強い税理士への早めの相談をおすすめします。当事務所では、相続に精通した専門家のご紹介やサポートが可能です。

関連コラム

▷関連:相続税の税務調査の対象になる確率と選ばれる理由はありますか?

▷関連:遺産を受け取ると相続税の対象者になるか不安はありますか?

▷関連:生前贈与した財産はどこまで相続対象として加算されますか?

▷関連:生前贈与の対象者は親族以外や他人でも指定できますか?

▷関連:相続税の課税対象になる財産にはどのようなものがありますか?

▷関連:小規模企業共済の死亡退職金は控除でいくら安くできますか?

監修者:税理士 柏原

商社での経理実務を経て、会計業界へ転身。税理士法人にて約20年にわたり、中小企業の決算・税務申告から、上場企業の連結納税、SPC業務まで幅広く従事。みつきコンサルティングではオーナー企業の事業承継や相続税・贈与税のアドバイスも提供。本記事では、長年の実務経験に基づき、内容の正確性と専門性を担保するため、専門家の視点から監修を行っている。(税理士登録番号:126165)