非上場株式の評価額の決め方|大・中・小会社別の計算方法を詳しく解説

上場している株式は市場があるため、取引価格は毎日変動します。一方で、非上場株式は市場がないため、価格は買い手と売り手が納得した価格になります。株式の評価は取引価格などから評価がされるため、価格が定まらない非上場株式は別の方法で評価しないといけません。

今回はこの非上場株式の評価の仕方についてご説明致します。

株式の区分について

株式を購入するにはもちろんお金がかかります。そして、株を購入し、株を持つ人は株主と呼ばれます。同じ株を一定以上持っていると、その株式会社の経営に関与することができ、そのような株主を同族株主などと呼んでいます。反対に少数の株式を持っている株主は経営に関与できません。

評価の際には、同族株主のような多くの株式を持っている株主と、少数の株式をもっている株主のそれぞれで評価は変わり、下記のようになります。

- ・多数の株式を所有している → 原則的式評価方式

- ・少数の株式を所有している → 配当還元方式

原則的評価方式

原則的評価方式からさらに類似業種比準方式、純資産価額方式、類似業種比準方式と純資産価額方式の併用方式の3つに分かれます。

どの方式を使うかはその株式会社の規模を見ます。規模の基準は業種によって設定が違いますが、総資産額、従業員数、直前期末以前1年間の取引金額の3点で判断し、上から「大会社」「中会社の大」「中会社の中」「中会社の小」「小会社」に分かれます。

大会社は類似業種比準方式、中会社は類似業種比準方式と純資産価額方式の併用方式、小会社は純資産価額方式で1株あたりの評価額を出します ※規模以外の条件もあり、その条件を満たしている場合は純資産価額方式を使います。

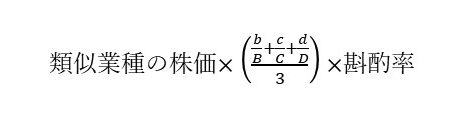

類似業種比準方式

仕事内容が似ている業種の上場会社の配当や利益、純資産の3点を比べ評価する方式です

- (配当や利益は1株50円あたりの金額、純資産は簿価を基準にします)

| 判断基準 | 類似業種の数値 | 非上場株式 |

| 配当金額 | B | b |

| 利益金額 | C | c |

| 純資産価格 | D | d |

※斟酌率は大会社0.7、中会社0.6、小会社0.5となります。

純資産価額方式

株式会社は解散をすることができ、解散時には純資産が株主に分配されます。その分配額を相続時の評価として使います。課税時期の資産から負債額と法人税額を引いて、その計算結果を発行済み株式数で割ります。

- 課税時期の資産 - 負債額 - 法人税額 = 純資産

- 純資産 ÷ 発行済み株式数 = 1株あたりの純資産価額

併用方式

類似業種比準方式と純資産価額方式をそれぞれ計算し、一定割合をかけ、引き算をします。

- 類似業種比準価額×A=B

- 1株あたりの純資産価額×(1-A)=C

- B+C=1株あたりの評価

- 中会社の大 A=0.9

- 中会社の中 A=0.75

- 中会社の小 A=0.6

- 小会社 A=0.5

配当還元方式

過去2年間の配当金から評価を求める方法です。原則的評価方式より配当還元方式の計算結果の方が高い場合は、原則的評価方式で評価します。

非上場の評価方式の違いを知っておくことが重要です

株主の区分や会社の規模により評価の仕方が変わるので、しっかりと確認をしないと間違えてしまう可能性があります。間違えた評価で相続税を計算し申告をすると、後に相続税の修正申告をしなければなりません。

自分で計算するのが不安だ、という方は専門家に相談するのもいいでしょう。

相続の教科書 税理士編集部

相続税申告、遺産分割、生前対策など、相続に関するあらゆるお悩みを解決するための情報を発信する専門家チームです。読者の皆様が安心して相続手続を進められるよう、正確で分かりやすい記事の制作を心がけています。本記事の執筆は編集部が担当しました。

監修:税理士 綿引 征典(わたひき まさのり)

国内大手証券会社で財産運用の助言業務を経験後、相続・事業承継を専門とする会計事務所に勤務。現在はみつきコンサルティングにて、法人税務やM&Aに関する財務・税務アドバイザリーに従事。本記事では、金融機関と相続専門会計事務所で培った豊富な実務経験に基づき、内容の正確性と専門性を担保するため、専門家の視点から監修を行っています。

(東京税理士会四谷支部所属|登録番号:140249号)