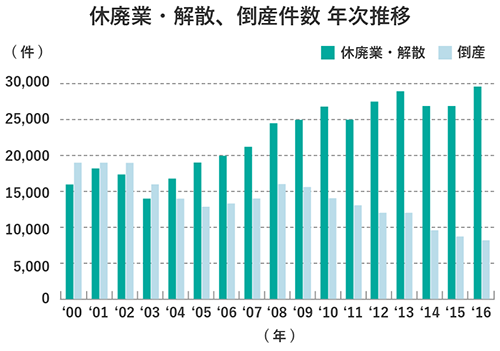

「廃業支援型バイアウト®」というあまり耳馴染まない言葉がある。これから本格化する少子高齢化社会に向けて引きおこるであろう、事業承継問題の受け皿のひとつとして、新生銀行の事業承継金融部が先行的に手掛けるサービスだ。この、M&Aと単純な廃業の間(ニッチ)に分け入る、あらたな事業整理の方策について、平川会計パートナーズの平川茂先生が詳しくお話を伺った。

-

新生銀行 事業承継金融部長 舛井正俊 氏

1990年日本長期信用銀行(現 新生銀行)に入行。1995年より債権回収業務、1999年より債権投資業務に従事し、金融の立場から中堅・中小企業の債務整理や事業再生を支援。2007年より新生銀行クレジットトレーディング部長として現在の事業を推進。2015年より新生インベストメント&ファイナンス株式会社の専務取締役を務め、2017年より現職を務める。

-

平川 茂税理士

公認会計士山田淳一郎事務所(現:税理士法人山田&パートナーズ)、株式会社東京ファイナンシャルプランナーズ(現:山田コンサルティンググループ)代表取締役を経て、平成4年、株式会社サテライト・コンサルティング・パートナーズを設立。現在、税理士法人平川会計パートナーズ代表社員、税理士、株式会社サテライト・コンサルティング・パートナーズ代表取締役。中央大学大学院商学研究科兼任講師、中央大学商学部会計学科兼任講師

新生銀行が取り組む事業承継問題における新たな一手

新生銀行 事業承継金融部長 舛井正俊氏(以下、舛井氏) まずは自己紹介からさせてください。1990年に日本長期信用銀行(現 新生銀行)に入行後、1995年より債権回収業務、1999年より債権投資業務に従事し、金融の立場から中堅・中小企業の債務整理や事業再生を支援してきました。15年近く不良債権投資業務に携わる中で、6,000社以上の中堅・中小企業と向き合い、債務整理支援、債務超過先への融資などをオーダーメイドで行い、時に廃業のお手伝いもしてきました。こうして蓄積した経験、ノウハウをもとに、2015年7月に事業承継金融部を立ち上げ、後継者問題をはじめ、中堅・中小企業のお客さまが抱える多様なニーズに対するソリューション提供を行っています。

平川会計パートナーズ 代表 平川茂氏(以下、平川氏) まだ新しいですね。事業承継金融部というのは、実際、どんなことをおやりになられているのですか?

舛井氏 この部署は、超高齢社会において課題となる事業承継問題について、銀行として戦略的な取組をしていくために設立されたものです。今すぐ多くのご相談があるわけではないけれども、今後増えてゆくことが見込まれますので、まずはお客さまを回って、お悩みを聞いて、情報を集めて、投資や融資のお話につなげていこうとしています。

平川氏 それは間口が広くて結構大変そうな部署ですね。

舛井氏 顧客基盤を一から開拓するため、2年間で3,000社を超える中堅中小会社を回らせていただきました。

平川氏 それのご経験はすごい財産ですね。生の、そういったお客さまのニーズを聞くというのは、いま何が一番必要とされているか良く分かりますから。

舛井氏 そこでわかったことは、きちんと利益の出ている会社というのは、新しい取引銀行をあまり必要としていないということです。一方、必ずしも業績がうまくいっていない会社や、お子様はいらっしゃっても、将来の不安から、無理に継がせないという選択を検討しているオーナーの方のほうが、お話を伺える機会が多いと感じました。

平川氏 普通、銀行系のコンサル部門は営業店のお客様が対象だと思うのですが、「新しい銀行はいらない」というお話から察するに、新生銀行さんは違うのでしょうか?

舛井氏

私たちが訪問するのは、ほとんどが新生銀行と取引の無い会社です。大きな理由として、事業承継に悩みを抱えている、特に転廃業も視野に入れているという話は、取引銀行にはしづらいということが挙げられます。

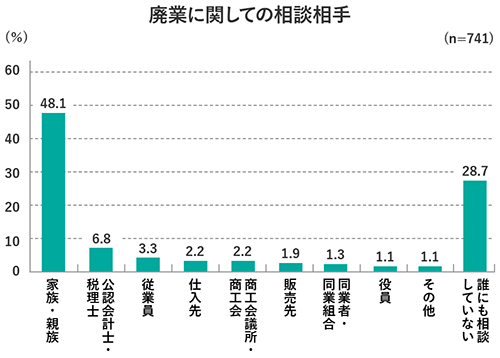

中小企業庁のアンケートによると、廃業に関しての相談相手は「家族・親族」が48%、「誰にも相談していない」が29%となっています。外部の第三者に客観的な相談を行うケースは少なく、身内で処理しているということが伺われます。第三者の相談相手としては、公認会計士・税理士が7%弱。あとは同業者・同業組合等ですが、なかでも取引銀行には言いにくい話なのであろうと思います。

廃業は経営者にとって、考えていても口に出せない、隠された悩みであると感じています。

私たちは、こうした潜在的なニーズの掘り起こしを行うべく、日々中堅・中小企業のオーナー経営者とお会いをさせていただいています。

平川氏

確かに、廃業相談を銀行にはできないですね(笑)。

私の自己紹介がまだでした。私は父が事務所を開いていたのでいわゆる二代目税理士ですが、大学卒業後は別の会計事務所に入所しまして、そこでファイナンシャルプランニング(FP)の業務に触れることができて、いろいろと勉強させていただきました。

特にFP発祥の地であるアメリカの状況を調べると、文化や制度の違いからライフプランニングのとらえ方が日本と全然違うんです。米国では、親は自分の財産でリタイヤメントプランを成立させるために現役時代に資産運用する、子は親の財産をあてにせずに自分の人生を充実させるために財産形成を考えるという意識が強くて、いわば世代完結型なんです。だからFPも本人の人生に即したものにすればいいわけです。

逆に、日本は親から子へ事業とそれに必要な財産を引き継いでいく世代交代型とでも言いましょうか、つまりFPが作成するライフプランニングも一世代だけではなく親子連携型のライフプランニングを描いてあげないといけないということを考えたのです。

そのような経験をさせていただいた会計事務所に10年ほど勤めた後、父の事務所を引き継ぐために今の事務所に入ることになりましたが、ちょうど父と同世代のお客さまが同様に事業承継のタイミングを迎えており、前職の経験を活かして親と子のライフプランニングと会社の経営計画を作成して事業承継のプランを検討するFP的な提案を考えて、その後20年間、色んな方の事業承継をお手伝いさせていただいてきました。

その経験のなかで申し上げますと、お子さんはいるのだけど、継いでくれるかどうかわからないという状況の人が、事業承継のタイミングや廃業の意思決定が遅れてしまうケースが多くなります。特に地方の老舗企業オーナーが跡取りを進学や修行のために東京などの大都市に出すことは珍しくはないのですが、東京で就職して、そのまま結婚して家庭を持ち、生まれた子供が東京の学校に通っていたりすると、親御さんにしてみればちゃんと戻って来て会社を継いでくれるのかどうか不安になってしまうわけです。そこで私が親御さんに頼まれてお話をすると「父の会社は近年業績が低迷していて、借金があって、資金繰りも良いとは思えない状況なのに、株の評価額だけは高くて、相続税の負担が大きいので、事業承継するのはリスクが高いのではないでしょうか?」と率直な意見言われたりします。

確かに古い会社は過去の利益の蓄積や事業用の不動産等に含み益があるため、株価が高くなってしまいがちなのですが、現在の事業の実態はそれだけの価値がないと事業承継者が考える場合があるわけです。そうすると、株の評価額と実際の会社のの価値がかい離しているわけです。こういう会社が、後継者探しに苦戦して、経営者が高齢になって経営に支障が生じてから、結局M&Aや廃業という選択肢を考え出す、視野にというケースが増加してきます。

つまり、ギリギリまで経営を続けてしまい、どうしようもなくなってから廃業をすることになると取引先や従業員に損害を与える可能性が出てくると思われますね。

舛井氏

廃業について、政府による日本再興戦略(2017年からは未来投資戦略)において、産業の新陳代謝の促進がうたわれており、重要な指標として、現在5%程度の開業率、廃業率を欧米と同水準の10%まで高めるという目標が掲げられています。日本経済が回復するために、競争力を失った会社が円滑に退場し、健全な競争環境があることが、企業のサービス充実につながる、という考え方だと思います。また、人材の再配置という観点からも、廃業の促進が必要と言われています。

私たちが取り組んでいる転廃業支援は、こうした国の方針とも合致していると考えられますが、この後お話するように個別企業にとっても悩みに応えられる、社会的意義のあるものであると考えています。

実際に、後継者不足や、市場規模の縮小等を背景とし、転廃業を検討する企業が増えていることがデータでも確認できます。業績が堅調な企業であれば、後継者に事業を引き継いだり、第三者へ売却(M&A)することも容易ですが、業界そのものが厳しくなっている企業の場合、円滑な事業承継が難しいケースが多く存在します。

こうした企業が抱える問題解決への新たな一手として、オーナー経営者から会社の株式を買い取り、円滑な転廃業及び事業譲渡等による一部事業の承継のお手伝いをさせていただいています。

この新たな取り組みを「廃業支援型バイアウト®」と呼んでいます。

廃業支援型バイアウト®とは

舛井氏

通常、事業承継を考えた場合、後継者に引き継いでもらえればそれが円満なのですが、それが出来ない場合もあります。次の選択肢として第三者への売却、すなわちM&Aという形が検討されますが、赤字である等、事業がうまくいっていない場合には、買い手がつかないということがあります。ずるずると事業を継続すれば、資産が劣化し、ついには債務超過で倒産ということになりかねません。それを防ぐために、私たちは、「明るい廃業®」を提案しています。

廃業という決断を行うことにより、オーナー経営者として手元にお金を残すことができることに加え、従業員や取引先への影響も軽減することができるのですが、廃業という言葉のイメージが悪いので、それを改善したいと考えているものです。

これを実現するための具体的な取り組みが、先ほど申し上げた「廃業支援型バイアウト®」になります。

平川氏 それはM&Aとは違うものなのでしょうか。新生銀行さん自体もM&Aはやられてますよね?

舛井氏 M&Aのアドバイザリーは、別の部署でやらせていただいています。私たちは、M&Aでいうと、売り手と買い手を繋ぐ仲介業者や、アドバイザリーの立場とは異なり、買い手そのものということで、投資をする側にあたるのです。

平川氏 似ているようで、取り組みのアプローチが異なるのですね。

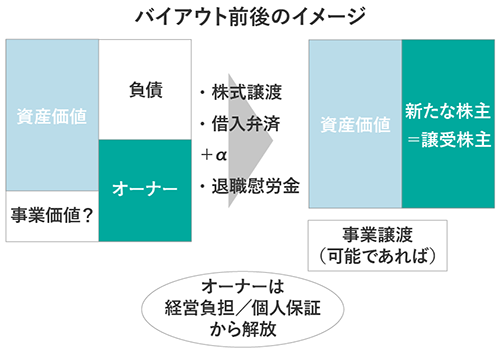

舛井氏 そうです。ではそもそも赤字である等、買い手がつきにくい企業になぜ投資できるのか、ということですが、それは会社の価値を、基本的に資産価値と事業価値から構成されていると考えているからです。

通常、利益が出ている会社であれば、会社の資産価値を上回る価値、事業価値があり、いわゆる「のれん」が加わっています。しかしながら、赤字の会社であれば、事業の価値というのはマイナスであるといえます。ただ、マイナスでも資産に価値があれば、全体としてまだ価値が残る可能性がありますので、会社の価値を適切に評価して私たちが買わせていただくことになります。

平川氏 具体的にはどのような形で実施されるのでしょう?

舛井氏

オーナー経営者から会社の株式を買い取り、不動産や在庫の売却、売掛債権の回収などを進め、最終的には会社をたたみます。株式譲渡の時点でオーナーには社長を退任していただき、個人保証も外します。オーナーは経営の責任から解放され、株式価値に見合った資産が手元に残ることになります。

このように廃業を視野に入れて会社を買収するという考え方ですが、実際には必ず廃業するとは限りません。私たちが投資をした後、可能であれば事業の全部ないし一部を譲渡することを検討します。

平川氏 その際、株式の価値はどのように決まるのでしょうか?

舛井氏

私たちが、会社を買わせていただく際の株式の価値というのは、基本的には会社は利益が出せていないので、清算価値ということになります。計算式としては、株主価値=資産価値―負債―必要経費―投資利益となります。

資産価値は、時価、すなわち処分価値です。負債に関しては、簿外債務や支払保証等の偶発債務も考慮しなければなりません。

必要経費には二つあり、一つは「清算までに見込まれる赤字額」であり、もう一つは「円滑な清算のために必要な経費」です。たとえば、従業員のための費用が代表的なものであり、再就職支援制度や、退職金の積み増しや契約解除のための費用などをここで見積もっておく必要があります。

平川氏 M&Aとは異なるということですが、廃業支援型バイアウト®にするメリットはどこなのでしょう。

舛井氏

まずは価値の実現ということが挙げられます。赤字の会社ですと通常は売却が難しく、また配当も出せない訳ですがそうした会社の株式を売却することで、オーナーの保有する株式の資金化が実現します。この資金で悠々自適にゆっくりされるのも良いでしょうし、経営者のお子様のように、まだ若い株主であれば、その資金を元手に新しい事業を起こす、ということもあるかと思います。

次に経済的な面ですが、ここは税理士の先生の専門領域になってきますけれども、課税後の手取り額の有利性ということが挙げられます。会社を売らなくても自主廃業することは出来るのですが、その場合と株式を売った場合と比較するとどうなのか、という問題です。

廃業のご相談を受けるのは、老舗の会社が多いので、古くから保有している本社等、簿価の低い不動産をお持ちのケースも多く見られます。この場合、不動産を売却すると大きな利益が出て、法人税の納付が必要となります。さらに、最終的に株主に対して、残余財産を分配していくと、株主である個人に対し、最初に出資した金額を超える部分に対してはみなし配当として課税され、金額によっては50%超の税金がかかってしまいます。

一方で、私たちに会社そのものを売っていただく場合には、株式の譲渡益に対する課税となって概ね20%の税額となります。会社を売るということは、買う側としては投資になりますので、投資利益をいただくことになり、譲渡価格が低くなる可能性があります。しかし、税金を考慮すれば、オーナーの手取りは、会社を売る方が多くなるケースがあるということです。

平川氏 まずは、経営者やそのご家族に対するメリットを提案して、結果として合理的な問題解決が出来るようになることで、従業員や取引先もメリットを享受できるというウィンウィンのビジネスモデルですね。

舛井氏 さらに、時間と手間の観点からみた優位性も挙げられます。私たちが会社を買った後、税理士、弁護士、社労士等の士業者、不動産や在庫処理の専門家等のご協力をいただいて様々な手続きを進めていきます。案件ごとに、適切なチームを編成して進めますが、これをオーナー自身がやっていくとなるとかなり大変なことになります。そうした時間や手間の問題を、株式を売るだけで一気に解決できるというのもメリットだと思います。

平川氏 私たちも、この会社は将来廃業の選択肢を考えなくてはならないなと感じても、それを経営者に提案して理解してもらい、さらにその後の多岐にわたる複雑な廃業の手続きを自分でやってくださいと言うのは、相当の覚悟が必要になります。特に今まで苦労をかけた従業員への対応は、経営者にとって茨の道でしょう。

舛井氏

従業員への対応は一番気を遣うところです。経営が思わしくなくてもなぜ頑張ってしまうのかというと、従業員や取引先に迷惑をかけたくないという方が多いわけでして、そうした思いにどのように応えるか、これが非常に重要な点であり、オーナーの安心にもつながるものと思います。

そこで、私たちとしては、専門家にお願いし、再就職支援の制度を導入します。ギリギリまで頑張ってしまうと、従業員の方も突然路頭に迷ってしまうことになりますが、その前に十分な準備をすれば、取りうる選択肢が広がります。再就職支援制度を利用すれば、60歳前後の方を含めても1年以内に9割以上の方が再就職先が決まるというデータもあります。

平川氏 その実績はすごいですね。廃業からの再就職だと、ハローワークでも6割くらいと聞いたことがありますが

舛井氏 そして最大のポイントになりますが、私たちが会社を買うことで、経営責任から解放される、ということが挙げられます。私たちがお手伝いさせていただいた事例では、オーナーの方々は、皆様、「ほっとした。肩の荷がおりた。」とおっしゃいます。個人保証や物上保証も解決しますし、先述の通り、従業員の問題もほぼ心配ないということになると、廃業にまつわる不安が一括解決できるのです。

廃業支援型バイアウト®の実例紹介

舛井氏

廃業支援型バイアウト®として実施した2つの事例がありますので、ご紹介させていただきます。

まず、建築資材卸売業の事例をご紹介します。業歴80年ほどの老舗の会社で、私たちがお会いしたのは3代目の方。社長を引き継いでから20年程度経過しているというオーナーでした。過去には多くの従業員の方がいらっしゃったようですが、私たちに相談があった時点では従業員は10名強でした。近時は本業赤字が続いており、収益不動産による収入で、収支トントンといった状況でした。過去様々な施策を行ってきましたが業績はなかなか改善せず、やれることはやり尽くしたとの考えから、会社を売却するか或いは廃業も最悪やむを得ないと考えるまでに至ったそうです。

実際に、専門家に相談して会社売却を進めたそうですが、なかなか買い手が見つからず、私たちに相談が持ち込まれました。調査をおこなったところ、事業は赤字であるため、価値を見込みづらいものの、2つの不動産を保有しており、資産価値は相応にあるものと判断しました。

そこで、私たちはオーナーとお話しまして、「一定期間事業譲渡の可能性を探しますが、もし買い手が見つからなければ廃業することになります。それでよろしいでしょうか」と確認し、了承をいただいた上で、検討を進めました。

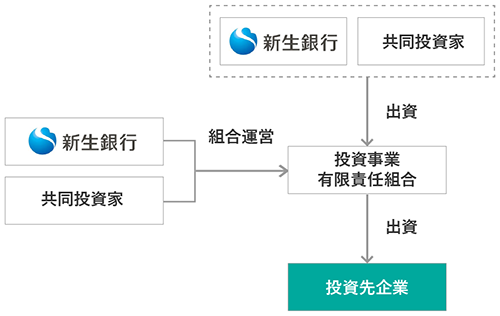

株式の購入にあたっては、私たちは銀行グループであることから、100%事業会社の株式を保有することは出来ませんが、第三者のパートナーと作った投資事業有限責任組合が会社の株式を取得しています。

実際に買った後どうなったかということですけれども、まずは3か月程度期間を定め、同業者を中心に事業譲渡の可能性を探りました。アドバイザーを経由し、50社程度にお声がけしたところ、1社だけ手を挙げていただけたのです。手を挙げていただいたのは、地方の会社で、東京進出の足掛かりとして商権と従業員を引き継いでいただきました。この会社を丸ごと買おうとすると、不動産の価値も含めて資金が必要になるところ、事業のみを切り出したことで小さな資金で商権を手に入れることができた点は、買い手の会社にとってもメリットだったと思います。

私たちとしても、赤字と見積もっていた事業部分が少しでもプラスになり、そして何よりも全従業員の方が新会社に引き継がれたのは意義があることでした。

また、この案件では、複数の金融機関からの借入が残っていましたが、金融機関によって個人保証の解除について、対応が異なりました。場合によっては、私たちが金融機関からの借入を肩代わりし、個人保証を外すということまで検討していましたが、保証解除にご協力いただけた金融機関がその他の借入を肩代わりしてくれたため、無事に個人保証を外すことが出来ました。

最終的にこの会社はどのような状態になったかというと、収益不動産を売却した時点で、銀行借入を返済し、様々な資産を処分して、最終的に新会社がテナントとして入っている本社不動産を保有するだけになった会社を、そのまま会社ごと売却し、この案件は無事完了いたしました。

オーナーはまだ50代の方ですが、振り返ってみるとデューデリジェンスが、非常に大変であったとおっしゃっていました。従業員の方に知られないように、皆さんが帰った後の夜中や週末に、私たちに提出する膨大な資料の準備を全ておひとりで対応されていたということでして、もう少し相談するタイミングが遅ければ、それすらなかなか難しかったかもしれないとおっしゃっていました。

平川氏 この場合、従業員の退職金などはどうされたのでしょうか。元の会社でそこまでは払ったのですか?

舛井氏 そうですね、事業譲渡なので、元の会社で一旦支払っています。新しいところにはまたゼロからのスタートとなっています。

舛井氏

では、もうひとつの事例です。業歴50年程度のアパレル卸売・小売・企画など3社で構成される会社です。全国に数十店舗保有しており、従業員はパートの方を含めると200名以上という、規模が比較的大きな会社になります。

こちらの会社は、創業者の方が亡くなられて配偶者の方とお子様が会社を引き継がれていましたが、2期連続赤字となったことから、自力での業績改善は難しいとの判断に至り、初めは第三者への会社売却を検討していたそうです。

赤字であることから買い手がつかず、自主廃業もやむを得ないかという段階で、私たちに相談がありました。

元々、私たちが投資するか否かにかかわらず、赤字の店舗は閉めていくリストラクチャリングを進める方針であったことから、私たちが投資させていただいた後、半年かけて赤字店舗の整理を進めていきました。最終的に20店舗ほどの黒字の店舗だけの会社になった段階で、どなたか事業を引き継いでくれる方が見つからないかと考えたわけです。そこへ、従業員の方が手をあげてくれたことから、その方にEBOという形で、小売会社の株式を譲渡させていただきました。店舗閉鎖に伴ってどうしても発生してしまう退職者に対しては、再就職支援制度を導入することに加え、退職金を上積みすることでご理解を得るようにしました。

また、こちらの事案では、私たちにご相談をいただけるまでの間に、顧問会計士の先生がオーナーへのアドバイス、会社ご売却を決断するまでの肩をおしていただけたことが、結果として、オーナーがご決断できたことに繋がったということがあります。

平川氏 これはどのくらいの期間で完了したのですか?

舛井氏 全部終わるまで1年くらいです。一つ目の事例は、投資してから終わるまで9か月でした。

平川氏 そんな短い期間でできるのですね。

舛井氏 ええ、そのくらいのスピードでないとダメなのです。結局この投資は、会社の事業価値をバリューアップできるわけでなくて、今ある資産の価値の中で利益を確保しないといけないので。

平川氏 時間がたつと減耗してしまう可能性がありますね。

舛井氏 そういうことになります。

平川氏 実施にあたって、新生銀行さんが買う段階では、廃業も視野に入れているという話は、ある程度社員の方にも伝わっているってケースもあるんでしょうか。

舛井氏 ケースバイケースでして、最初の事例はまさにどちらに転ぶか分からないというものでした。信頼できる第三者の方に代表として入っていただいて、事業譲渡の可能性を探る3ヵ月の間、社員のモチベーションを下げるわけにもいかないけれども、誰も買い手がいなかったら廃業しなければいけないのであまり期待させ過ぎてもいけないという、きわめて難しいかじ取りをお願いしました。

平川氏 私も廃業などをお手伝いする中で難しいと感じているのが、経営者の方が廃業の意思決定をしてしまうと、それが表立って言わなくても社員に何となく伝わって、物凄くモチベーション下がってしまうんですよね。そうすると、一部の事業売却という話もなかなか難しくなって負の連鎖が起きてしまうわけです。

舛井氏 そうですね。その点、この前者の建築資材卸の事案は気を遣いました。後者のアパレルの事案は、店舗を閉めるというのは既に方向性として出ていましたし、業界的に企画や仕入のタイミングが早いのでそれをしないということは早々に結論が出ているようなものでして、こちらもモチベーションを維持するのは結構難しいことでした。

平川氏 そういう意味でも、確かにスピード感をもってやらないと、若くて優秀な社員ほど辞めていってしまいますからね。

舛井氏 そこも大変気にする部分です。ですので、なるべくスピーディーに進めています。

難しいのは実施前の決断

平川氏 この廃業支援型バイアウト®って、再生に近いものがあるので、舛井さんの今までの経験が生きるというのがありますよね? ファンドもそうですし。

舛井氏 実は、結果論からみるとまさにそうです。廃業支援といっても、先ほどの事例では、結果的に本業を残すことができましたので、会社を切り分けてGoodを生かして、Badを清算する、昔ながらの事業再生と実際は変わらないように思います。そういう意味では、ほとんど発想は2000年頃から変わってないというか……まぁ、こういうことを好き好んでやる人もなかなかいないですが(笑)

平川氏 こういう事が出来るんだということをみんな知らないから、どうしていいかわからず相談もできないというケースも多そうです。情報をどうやってお客さまに伝わるようにするというのが必要そうですね。

舛井氏 まさにそこが悩みどころです。この事例に関して、われわれのもとにご相談いただいた経緯というのは、コンサルティング的にこの会社の相談を受けていた会計士の先生が、これはいよいよ大変になってきたので早く(事業を)やめさせないと、このオーナー達が大変なことになってしまうということに気づきまして、相当に苦労をして説得されたそうです。そういう意味では、専門家の先生のお力というのは、とても重要だと感じます。

平川氏 私たちもお手伝いしていて、2代目や3代目の方の廃業が難しいのは、親族の手前とか先祖代々続いていた事業を自分の代で辞めていいのか、という思いなのです。社会環境として、今までやってきた事業が時代に合わなくなってきている。でも、それを引き継いだからにはやらざるを得ないという部分で、大きく事業転換できずに赤字化しちゃっているというのが多いのです。そこはひとつ、そういう早めの段階で意思決定してもらうと、いいのかもしれないですね。

舛井氏 私たちをワンクッション最後入れていただくことで、自分の代でダメになったわけじゃない、ということになるものと思います。

平川氏 そこは大きいかもしれないですね。あと、そんな経営状態を続けていると、精神的にもたないのです。さっきの、肩の荷が下りたというのは一番の実感だと思いますけど。その状態で、自分で意思決定して全部ドライにやっていくというのは、なかなか難しいですからね。

舛井氏 事業承継に関してということになれば、5割程度が相談先として税理士の先生、会計士の先生を挙げているのですが、一方で、廃業の相談となると、先ほども申し上げたとおり一桁パーセントということでほとんどないのです。

1.相談相手として上位1~3位を挙げてもらい、1位の者を集計している。

2.回答割合が1%以下の選択肢については表示していない。

平川氏

それは、反対されてしまうからです。経営者が廃業したいと相談したところで、「いやいや社長さん、もうちょっと頑張りましょうよ」みたいな形で反対されちゃいます。税理士や会計士にとっては、顧客が減ってしまうわけですから、積極的には提案したがらないと思います。

そして経営者にとってみれば、やっぱり一大意思決定になると思うので、先生方に、まぁ、(廃業は)やめた方がいいよ、と言われれば、どうしてもそっちになびいてしまうわけです。

舛井氏 おそらく、経済合理性でいったら明らかに(廃業するほうが)有利だと思ってもなお、感情的には決断しづらい、というのが問題なのです。

平川氏 ただ、事業承継や相続の相談はしてるわけだから、『将来の選択肢の中に廃業というのが出てこないだけであって、それが選択肢の中にあるんだよ』ということや、『廃業といっても後ろ向きの廃業じゃなくて、事業継続の可能性もある廃業なんだよ』っていう、そういういイメージを持ってもらうっていうのは、さっきの事例なんかは非常にいいと思いますね。

舛井氏 そうです。先生方に積極的に廃業したらどうですか、と言ってもらう必要はなくて、「この状況であれば、新生銀行のこんな提案もあるんだけどどうでしょうか?」という風に言っていただけたら、実際に廃業せざるを得ないのかどうなのかというのは、私たちなりに見させていただきます。

平川氏

あとは会計人としての責任感ですね。私も最近、20年近くお手伝いしていた会社が清算しましたが、廃業までに10年以上も低迷した事業を継続していたため、創業者一族にあまり資産を残せなかったんです。もちろん会計を見ていて芳しくないということで何度かご提案はしたのですけど、株がご兄弟で分散していたり、担保になっている不動産が兄弟で共有だったりして、なかなか話が前に進まなかったですね。そうこうしているうちにどんどん状況が悪くなってしまって……もっと前に強くハッキリ言ってあげて、そこで上手に清算すれば多額の資産が残せただろうし、さらに今回のような提案がしてあげられれば意思決定が早く出来たかもしれないと思うと非常に残念です。このように悔いを残さない仕事をするためには、やっぱり経営者と一緒に廃業のタイミングを考えてあげないとな、と思います。

あと、この新生銀行さんの仕組みは、細かい廃業の手続きをやってもらえるわけだから、自分たちで全部やる必要がなく、会計人にとっても本来手離れがいいはずなんですよね。一番大事な、「廃業も視野に入れたところで事業を切り離しましょう」というまでの意思決定を僕らがお手伝いすればいいので、そこは役回り分担ができるはずですね。

企業のかかりつけ医として

じつはこの廃業の手続きの煩雑さも会計人が廃業に積極的になれない課題のひとつかもしれません。得てして世の中は「やろう」と提案した人が実行までやらされることになるわけです。社内でもだいたいもそうでしょ?(笑) それと同じで、廃業しましょうと提案したら、その実行も全部手伝わされる。もちろん廃業だけですとそんなに報酬が取れる仕事でもないのに、弁護士や司法書士、社労士などと、いろんな部分で連携して調整したり手間だけは大変にかかるのです。

でも新生銀行さんにお願いすれば、全部やってくれるわけでして。しかもうまい具合にオーナーに事業や資産を残してもらえれば、そのお手伝いの仕事はまだ残るわけです。

舛井氏 私たちとしましても、廃業ありきで話を進めるものではなくて、生き残れる会社は当然、生きていけるように支援していきます。廃業支援に関しては、廃業が必要な場合に、お手伝いをさせていただくことで双方にメリットがあるからこそ取引が成り立つわけです。そのあたりをご理解いただけたらなと思っております。

平川氏 例えるならば、事業再生は大怪我してしまってる状態なので誰が見ても緊急手術しかないのですよ。でも、先の例のように、本業で赤字を続けた上の廃業という場合は慢性病みたいなものですので、薬飲んでいれば何とかなるかもしれないと思ってしまうのです。

舛井氏 面白いたとえですね。そうなると、いつか良くなるかもしれないという思いを捨てきれないというのもありますね。特に、色々な経験をして乗り越えてこられている方ほど、環境が変われば、また復活出来ると思っていらっしゃる気がします。

平川氏 そう。そういう状態だからこそ意思決定が難しいのです。緊急外科手術じゃないからこそ、専門性の高い外科医よりも、経営者に寄り添ってきちっとアドバイスできる立場の、かかりつけ町医者のような顧問税理士や会計士の機能、そういうのが必要だと思うのです。

舛井氏 それは重要ですね。

平川氏

そのためにはM&Aの可能性などをはじめ、この廃業型バイアウト®といった新薬のことを知って、もしそういう状況にある会社があったら、その患者さんに効くと思ったら、それこそずっと見てきたホームドクターたるわれわれのアドバイスをはっきりと強く伝えるべきなのでしょうね。

人間と違って、会社はいつか必ず死ぬわけではないですが、その可能性はいつでも秘めております。そういったなかで、日ごろから兆候を見逃さず、もしダメだとなったときにも経営者がベストな形で最後まできちんと面倒を見られる、税理士や会計士のあるべき形だと思います。

舛井氏 そういう先生に診ていただいたら、健康面でも会計でも、最高ですね。

平川氏 そういえば、これ、新生銀行さんにお願いした場合ですけれど、最初の段階の調査費とかそういうのはかかるのですか?

舛井氏 いえ、検討にあたっての費用はいただいていません。どうやって利益を上げているのですか?という質問を結構いただくのですが、単純に投資そのものでございまして、株式の購入価格と、売却価格(私たちの出口の際)の差額から、経費を引いた分を利益としています。

平川氏 そういう意味では、対応できる案件、できない案件なんてのものあるのでしょうけど、結構範囲が広い可能性がありそうです。不動産があれば、かなり確率上がってきますよね。

舛井氏

そうですね。典型的なものは老舗の会社で、昔から不動産を保有していて、オーナーもある程度これまでの蓄積がある、しかしながら、構造的に不況業種であるという会社でしょうか。あまり逼迫しているのではなく、比較的余裕がある方が、株価に対してもある程度弾力的に考えられる場合が多いので。

また、業種では卸売業、アパレル、印刷業などの会社からのご相談件数が増えてきています。

平川氏 相続のときの評価がかなり高かったら、その値段で買ってくれないと……なんて仰るケースもありそうですね。

舛井氏 先ほどご説明したように、最終的に清算に至るまでの赤字コストや、私たちの投資利益差し引いて計算しますから、見かけの純資産より低めにでるという印象があってもおかしくはないですね。

平川氏 でもそのぶん、普通のM&Aみたくいつまで待たされるか分からないということもなく、経営者には一括で売却分が残る可能性があるわけですし、その後の面倒は一切不要、従業員の面倒までみてくれて、なにより精神的な安寧ももたらしてくれるのは大変有り難い仕組みだと思いますね。新生銀行さんがリスクをとってまでいろいろ手を尽くしてやっていただけるのだから、差分はむしろ安いものなのかもしれません。

舛井氏

そうおっしゃっていただけると、大変ありがたいです。

私たちは、「廃業」は事業の失敗を意味するものではないと捉えています。その感覚は右肩上がりが止まらないと信じられていた、経済成長時代の考え方です。今後は少子化が進み社会的リソースが制約される中で、経済の活性化を行うためには、効率の悪くなってしまった部分を整理し、新しく効率の高い開業を増やす必要があるという国の方針に則ったものだからです。廃業というのは、後世のためになる、立派な決断とさえ言えそうです。

私たちは、「廃業支援型バイアウト®」というものを、経営者の皆様に、胸を張って有終の美を飾っていただくためのお手伝いをする、そんな思いでやっております。

もっとも、私たちのサービスそのものの認知度がオーナーはもとより税理士、会計士の先生方に対してもまだまだ低いので、このあたりの拡大など、今後課題にしながら進めさせていただきたいと思っています。

状況が悪くなったら、支援もしづらくなるので、早く決断した方が良い場合もあります。

セミナーなどを通じて、廃業も一つの選択肢であることを知ってほしいと思います。

さいごに

今回ご対談いただいた「廃業支援型バイアウト®」の最新情報や詳細については新生銀行さんのウェブサイトにも掲載されています。担当企業さまへのアドバイスの幅を広げようと考えている税理士や会計士の先生方、また、いざというときの選択肢として知っておいて損はない経営者の方々に有益な情報が掲載されております。

http://www.shinseibank.com/institutional/products/business_succession.html

事業承継金融部直通電話:050-3509-0015 (8:50~17:10、土・日・祝日・年末年始を除く)